なかなか終わりの見えない新型コロナウィルス感染防止対策のひとつとして「置き配」が広まっています。

しかしながら、盗難や破損など荷物が安全に届かない可能性があり、不安を感じている人も多いのではないでしょうか。

そこで、今回は、置き配に関する補償について解説します。

目次

「置き配」とは

宅配便などを自宅の玄関周辺に置いて配達完了とすることを「置き配」と呼びます。

緊急事態宣言下でコロナウイルス感染防止のために利用客とドライバーとの接触を減らす目的で「玄関前に置く」という選択肢が生まれ、定着しました。

現在ではあらかじめ利用客が「置き配」を指定できる「配達指定サービス」のひとつになりました。

「置き配」サービスを頼んだ場合に配達される場所

楽天市場やAmazonで扱っている「置き配」サービスでは、

・ ガスメーターボックス

・ 玄関周辺

・ 車庫

・ 自転車のかご

など、さまざまな場所を「置き配」で指定できます。

・ 共同住宅のエントランスやロビーなどの共用スペース

・ 天候の影響を受ける屋外スペース

・ オートロックの玄関を通らなければならない場所

などは、指定できません。

宅配ボックス以外は鍵がかからず、人目につく可能性もあり、盗難やいたずらによる破損などが問題となっています。

ネットショップや運送会社の保険では補償されない

通常は、販売したネットショップや配達を請け負った運送会社でも商品発送に関する保険に加入しています。

しかし、あらかじめ利用客が「置き配」を承諾して適切な方法で配達を「完了」している場合には、利用者が回収するまでの間に起こった事故は補償されないことも多いのです。

「置き配」に対応する新しいサービス「宅配バッグOKIPPA」

OKIPPAとは「置き配」を安全に利用できるバッグ型の「吊り下げ式簡易宅配ボックス」です。

付属のワイヤーで、玄関ドアノブや手すり・ポールなどと「バッグ」をつなぎます。

そこに、配達員が荷物を入れて開口部を南京錠でロックします。「開けられない」「持って行けない」工夫で荷物を安全に保管できます。

盗難補償がついている

OKIPPAには、配達された商品の購入金額(商品代金・送料・税金込み)5,000円まで補償される盗難補償サービスがついています。

年会費や利用料は無料です。

30日ごとに100円の保険料を支払うことで補償額が3万円になる「プレミアムプラン」も用意されています。

補償を利用するには

OKIPPAの盗難補償を利用するためには「OKIPPAバッグ(3,980円)」を購入、設置、登録し、専用アプリケーションで荷物の追跡をします。

登録では、専用サイトでいくつかの個人情報入力とOKIPPAを利用する環境(バッグ設置場所・南京錠・専用ロックの状況)の写真を提出します。

審査を通過すると登録完了です。購入しただけでは、補償が開始されないことに注意が必要です。

全ての被害が補償されるわけではない

補償が開始されていても、OKIPPAバッグ・アプリを正しく使えていない配達は対象外です。

盗難未遂による汚損・破損も補償されません。また、ネットショップ事業者の提供する盗難保険で補償される場合や金券など高額なものも対象外です。

大前提として、通販サイトとのメール連携により配達状況をアプリで取得できる必要があります。

大手ネットショッピングサイトには対応していますが、個人商店のお取り寄せなどの場合にはそれぞれの店舗によって異なります。

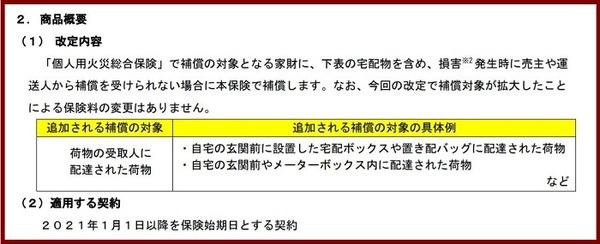

損保ジャパンの損害保険が「置き配」に対応

損害保険大手の損保ジャパンが「置き配」の盗難などの補償を開始すると発表しました。

新たに保険が生まれたわけではなく、従来の個人用火災保険の補償対象を拡大するとのことです。詳しく見てみましょう。

火災保険の補償内容

火災保険とは、火災や地震などの自然災害、事故などから家を守るための保険です。建物はもちろん、家財の破損や汚損、盗難などにも対応しています。

どのような事故が補償対象になるのか

もともとの火災保険の家財補償内容は次の通りです。

・ 火災・落雷・爆発・風災・雪災・水災、地震などの自然災害

・ 建物外部からの物体の落下・飛来・衝突

・ 漏水などによる水濡れ

・ 集団行動に伴う暴力行為

・ 盗難による盗取・汚損・破損

・ 不測かつ突発的な事故(破損・汚損など)

ただし、補償内容はオプション選択できるため、どのような災害に対応するかはそれぞれの契約プランによって異なります。

また、自己負担額も個々のプランによって異なります。

それぞれのプランに含まれる災害や事故による盗難・汚損・破損などの補償対象に「置き配」の宅配物が追加されます。

OKIPPAでは補償されない「汚損・破損」が補償されるのが嬉しいところですね。

適用契約は2021年1月以降を保険始期日とする契約

既に加入している場合には、新しいものに更新しなければ改定内容が適用されません。

火災保険には1年更新で入っている人だけではなく、3年分・5年分など複数年契約をしている人もいることでしょう。

その場合には、家財部分だけを新しいものにできるかどうか、担当者に確認してみましょう。

双方をうまく利用して安心のネットショッピング

家財保険に加入していない方は、これを機に加入を検討してみてはいかがでしょうか。

置き配だけではなく、家の中にある多くの家財が補償対象です。

ただし、保険が守ってくれるからといって、玄関前にむき出しで「置き配」されるのは不安ですね。

宅配ボックスや人目につきにくい配達場所がない人は、OKIPPAも併用することでさらに安心して買い物ができるのではないでしょうか。

感染リスクを下げ、配達時に在宅している必要がない「置き配」は便利なサービスです。盗難や破損に備えて賢く利用しましょう。 (執筆者:仲村 希)