生命保険をかける目的は、いざというときに保険金や給付金を受け取ることです。

しかしながら、「営業との連絡が煩わしい」「診断書の費用がもったいない」と、請求をためらう人もいるようです。

また、入退院の慌ただしさや生活の変化などで請求を忘れている人もいることでしょう。

今回は、医療保険・がん保険などの給付金請求の仕組みを詳しく解説します。

目次

給付金請求方法をおさらい

医療保険・がん保険などで請求する給付金には、入院給付金・手術給付金・通院給付金・入院一時金などさまざまなものがあります。ここでは、便宜上「給付金」と呼びます。

以前は、給付金請求のたびに「診断書」が必要でした。

診断書発行には数千円~1万円ほど必要ですが、その費用は原則として利用者負担です。

そのため、給付金額が少額の場合に請求を見送ったとの話もよく聞きました。

現在は、

・ インターネットを利用して非対面手続きできる

ところがあるなど、手続き方法も様変わりしてきました。

まずは、一般的な給付手続きの流れをおさらいしておきましょう。

入院が決まったら保険会社に連絡

緊急入院の場合は別ですが、計画的な入院の場合には予定が決まったタイミングで保険会社に連絡をしておきましょう。

加入している保険の支払対象の確認や必要な手続きを把握できます。

所定の診断書用紙を必要とする場合には、事前に受け取っておくことで後日わざわざ診断書のためだけに病院へ行く手間が省けます。

また、診断書がいらない場合には不要な診断書にお金を払ってしまう無駄を防げます。

同じ会社で複数の保険に加入している場合には、給付金支払いができるほかの保険についても準備してもらえるため、請求もれを防ぐ効果も期待できます。

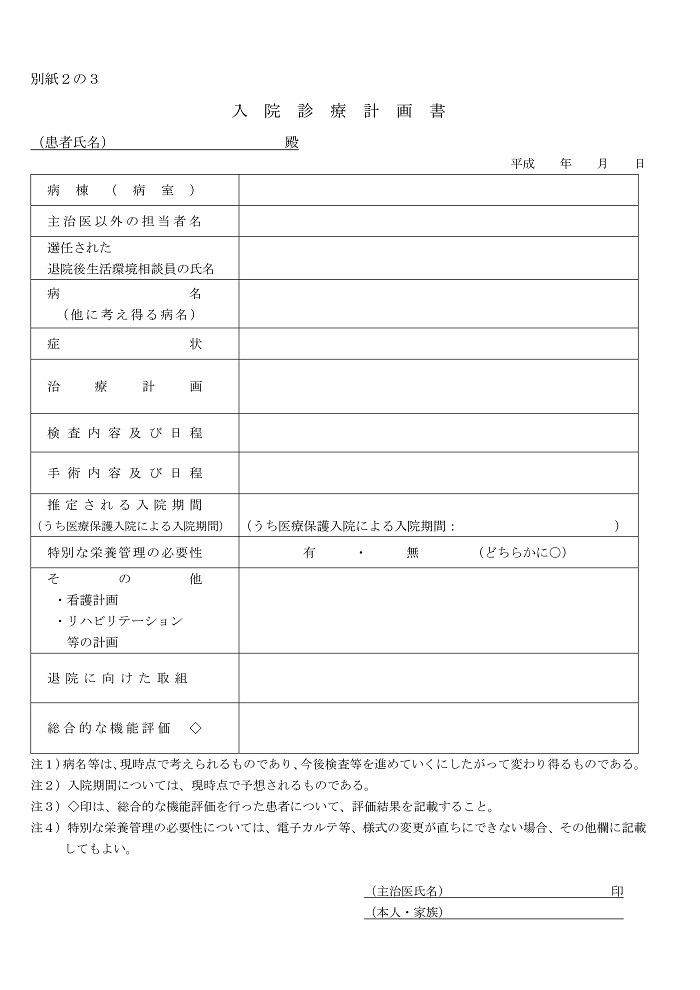

連絡の際には「入院診療計画書」を手元に用意しておくとよいことでしょう。

「入院診療計画書」

「入院診療計画書」とは、入院することが決まった際に病院から発行される書類のことです。

どのような病気で、どのような治療・手術のために、どのくらいの予定で入院が必要なのかなどが記載されています。

実際に入院してから予定が変更になる可能性はありますが、保険会社が「給付金請求手続き書類を発行する理由」としては十分です。

給付金請求に必要な書類

給付金請求をする際には、下記の書類が必要です。

先にも述べたとおり、診断書は必ずしも必要ではありませんが、保険会社によって判断基準が異なります。

複数の医療保険に加入している場合には「A社では不要・B社では必要」という可能性もあります。加入している保険会社それぞれに確認しておきましょう。

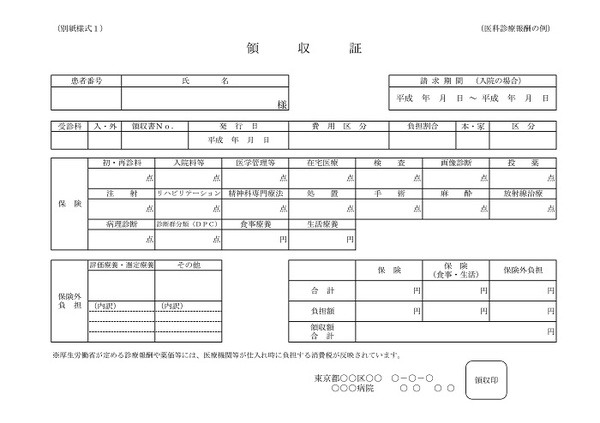

領収証

入院期間・手術の有無などが明記されているもので、精算時に発行されます。

「日帰り入院」の場合には、領収証の「入院料等」に点数が入っているかどうかで「入院なのか外来なのか」を判断します。

診療明細書

どのような治療がなされたのかが明記されている書類です。通常、退院手続き時に発行されます。

「診断書不要」の場合には「領収証」と「診療明細書」を提出します。きちんと保管しておきましょう。

診断書・保険会社所定の診断書

診断書が必要な場合には「病院の診断書でもOK」なところと「会社所定の診断書が必要」なところがあります。

緊急入院などで事前確認ができなかった場合は、医師に診断書を依頼する前に必ず保険会社に確認しておきましょう。

請求できるタイミングと使い道

短期入院の場合には、退院してからの請求が一般的です。経過観察の通院など、すべて終わってから請求すると一度に片づきます。

長期入院の場合には、途中でも請求できます。月末精算に合わせて給付金を受け取っておけば、そのまま支払いに充てることもできます。

もちろん、退院してからでもかまいませんが、月ごとの領収証・診療明細書など必要書類を忘れずに保管しておきましょう。

がん診断給付金などは被保険者でなくても請求できる

あらかじめ指定代理人を登録しておくことで被保険者本人にがんを伏せたまま請求できますが、保険料の引落口座は契約者でなければ変更できません。

被保険者と契約者が同人の場合には、次のような注意が必要です。

保険会社ががん診断給付金を支払うと、該当部分の保険が消滅するため保険料額が減ります。

また、「がんになった場合、保険料免除」の特約をつけていると保険料の支払いがなくなります。

そのことを不審に思った被保険者(契約者)が保険会社に連絡をした場合、保険会社は「状況」を回答しないわけにはいきません。

契約者からの正当な問い合わせを拒否することはできないのです。

請求してからどのくらいで支払われるのか

給付金請求をしてから実際に振り込まれるまでの日数は保険会社によって異なります。

最近は、支払いまでの期間が短いことを売りにしている会社が増えてきました。

中には、営業職員とは異なる「支払い手続き専門のスタッフ」が直接訪問して、その場で支払い審査・振り込み手続きをするという保険会社もあります。

この場合には、最短1時間程度で着金が確認されています。

当然ですが、必要書類が不足している場合などには、その分支払いが遅くなります。スムーズに受け取るためには、しっかりと準備しておくことが大切です。

未請求分は、いつまで請求できるのか

給付金を請求し損ねている入院・手術などがある場合には、まずは「どのくらい前のものなのか」を確認しましょう。

保険法では、3年以上経つと時効によって請求する権利が消滅すると定めています。

しかしながら、保険会社によっては、次の条件を満たす場合には3年以上経過していても請求できます。

【3年以上経過していても請求できる条件】

・ 支払事由該当時の保険契約が、現在も継続中である

・ 請求に必要な書類(領収証・診療明細書・診断書など)が揃っている、揃えることができる

私が営業職をしていたときには「15年前の帝王切開」で入院・手術給付金を請求、支払ったというケースがありました。

当時は「出産で保険金が出るとは思わず、請求を考えもしなかった」とのことでした。たまたま「出産の記念に」と病院からの書類をすべて保管していたのが幸いしました。

まずは、諦めずに問い合わせてみましょう。

せっかくの医療保険、受け取れるものはしっかり請求

医療保険の給付金は、医療費に使わなくてもかまいません。

「退院祝いの旅行費に使った」「よく看てくれた嫁にお礼をした」「気晴らしにごちそうを食べに行った」など、医療費用精算後に残った分で自由に楽しんでいる人も多いようです。

保険料をせっかく支払っているのだから、もらえるものはしっかりと受け取っておきましょう。(執筆者:仲村 希)