コロナ禍において在宅勤務が続く中で「住環境を快適にしたい」と、会社員の佐藤真也さん(仮名・43歳)は住宅の購入を検討しています。

販売会社の人に「住宅ローン減税が13年間受けられるのは今だけですよ」と言われたことも影響しているようです。

目次

住宅ローン減税:これまでと今後

住宅ローン減税(正式名称は「住宅借入金等特別控除」)は、個人が住宅ローンを利用して住宅を取得やリフォームした場合に一定の要件に当てはまれば年末のローン残高の1%(最大40万円)を所得税などから控除することができる制度です。控除期間は10年間です。

これまでの経緯は、2019年10月の消費税増税に伴い、消費税10%が適用される住宅の取得・リフォームをして2020年末までの入居した人の場合には13年間に延長されました。

新型コロナウイルスの影響で入居が遅れて、2021年末までに入居した人も13年間に延長されました。

11~13年目は

としています。

そして、2021年度の税制改正で控除期間13年の措置が継続されます(今後の国会で関連税制法が成立することが前提です)。

対象は、要件を満たした2022年末までに入居した人です(契約期限は注文住宅は R2年10月~R3年9月、分譲住宅等は R2年12月~R3年11月と入居期限 R3年1月~R4年12月を満たす者に適用)。

また、合計所得金額が1,000万円以下の人については、対象物件の面積の要件がこれまでの床面積50平方メートル以上から40平方メートル以上に拡大しました。

参照:国土交通省「住宅取得を応援します!メリットが出る4つの支援策!(pdf)」

5,700万円の物件購入を検討

佐藤さんが購入を検討しているのは、分譲予定の1LDK・43平方メートルの単身用マンションです。

将来結婚した場合には、立地条件もよいので賃貸に出すことを考えています。

頭金:700万円

住宅ローン:5,000万円

住宅ローン5,000万円を変動金利0.457%で借り入れるとすると、返済期間は30年です。

住宅ローン5,000万円のシミュレーション

まず、住宅ローンの返済が可能かどうかをシミュレーションしてみましょう。

佐藤さんの現状

【年齢】43歳

【年収】700万円

【手取り】約525万円

住居にかかる費用

【ローン返済額】年間約178万円

【管理費修繕費、固定資産税等】

年間約38万円

合計:216万円

手取りの約4割に上ります。ローン完済年齢は72歳です。

佐藤さんは、「住宅ローン減税の適用が終わったら繰上げ返済をしてリタイア前に完済したい」と考えています。

今のところ継続雇用は65歳までの予定ですが、その後もなるべく長く働くつもりだそうです。

また、変動金利で借りますが、今後金利が上がりそうな時には機動的に固定金利に変えることも考えています。

少し楽観的なのではと心配にはなりますが、ご自身でいろいろと前向きに計画を立てているようですので、佐藤さんの意思は尊重したいと思います。

まず、長く働くことについては、2021年法改正で、

ことになりました。70歳まで働くことも選択肢となることでしょう。

また、今後の金利上昇リスクについても、タイミングを見て対処する予定だということですね。

「老後の生活費」を考える

しかし、もう1つ考えてほしいことがあります。「老後の生活費」についてです。

多くの人が公的年金とリタイアまでに貯めたお金を取り崩して「老後の生活費」に充てています。

自分のイメージする老後生活のレベルを維持するために、今後、どのくらいの貯蓄をしていかなければならないのかを考えてみましょう。

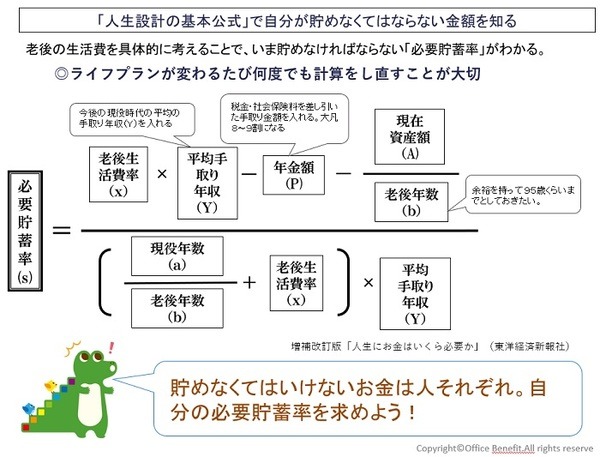

「人生設計の基本公式」で試算

「人生設計の基本公式」を使えば、老後生活のレベルを維持するために、今後どのくらいの貯蓄をしていかなければならないのかが簡単に分かります。

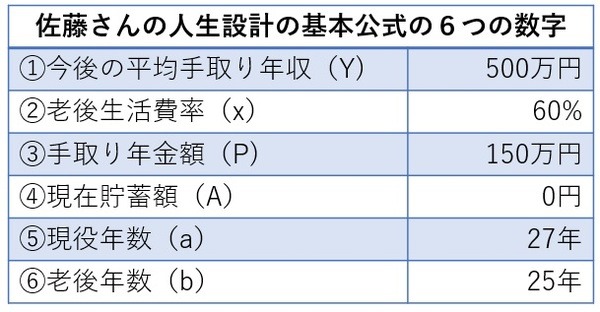

使うのは6つの数字です。

(2) 老後生活費率は6割

(3) 手取りの年金額は厳しめに (1) の3割として150万円とします。

(4) 現在貯蓄額は、住宅購入のための諸費用と頭金などでゼロになります。

(5) 現役年数は70歳まで働くとして27年とします。

(6) 老後年数は95歳まで生きるとして25年とします。

必要貯蓄率は約18%です。これを守れば「老後の生活費」に月額21万円を確保できます。

住居関係の費用が216万円ですから、両方を差し引くと残りの生活費は214万5000円、月額約17万9,000円です。

今後、会社の業績が悪化するなどマイナスのリスクもありますが、必要な貯蓄をしながら住宅ローンを返済していけると考え、佐藤さんは購入に前向きです。

決め手になったのは、今後返済額が上がったとしても、(2) の老後生活比率をあと1割下げられる可能性があると考えたからです。

だと考えました。

ライフプランはその人自身のものです。佐藤さんが住宅購入することに反対する気持ちはありません。ただし、将来想定外のことで計画を見直さざるを得ないこともかるかもしれません。

その時には「お金の計画」をやり直してください。「人生設計の基本公式」はエクセルで作れば簡単です。

今後、住宅購入を検討されている方に

東京23区の新築マンションの平均価格は2013年が約5,900万円、2020年は約7,800万円と1.3倍になっています。

専門家に伺うと、2021年も価格上昇は継続すると見られているようです(不動産経済研究所データより)。「控除期間13年に延長」といった制度に振り回されないように自分の住宅資金計画をしっかりと立てて、購入時期を検討しましょう。

20年30年と続く支払いです。慎重に考えていただければと思います。(執筆者:CFP® 認定者 岩城 みずほ)