医療保険やがん保険など、毎月支払う保険料は自動引き落としにしている人が多いでしょう。

他にも、光熱費や通信費、家賃やローンなど、さまざまな支払いで、自動引き落としサービスを利用しているのではないでしょうか。

時には、想定外の出費が重なって、残高不足になってしまうこともあるかもしれません。

たまたまタイミングが悪く、保険料が引き落とせないという可能性もあります。

その場合、保険はどうなってしまうのでしょうか。

今回は、保険料の支払いができなかった場合の対処法について、お話しましょう。

目次

毎月払いの保険料が引き落とされていなかったら

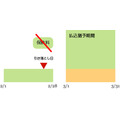

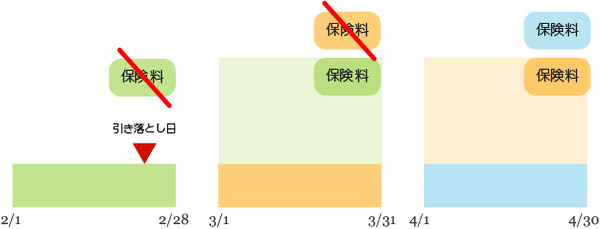

月払いの保険料が、どの月に充当されるかは保険会社や集金方法によって異なります。

4月に引き落としされた分が、4月分の場合もあれば、5月分の場合もあります。

また、カード払いで支払っている場合は、2か月ほどずれて充当される場合も考えられます。

どの場合でも、ひと月分の滞納は大きな問題にはなりません。

翌月の引落日に、2か月分引き落とされる

ほとんどの保険会社では、翌月に2か月分の引き落としをおこないます。

この場合、特別な手続きは不要です。

翌月分だけが2か月分の引き落としになり、その翌月は通常通りに戻ります。

注意すべき点は、その翌月の引落額が2か月分に変更されている点です。

例えば、保険料が月々5,000円で2月の引き落としができなかった場合、3月の請求額は1万円になります。

残高に気をつけましょう。

2か月分の引き落としができなかった場合は

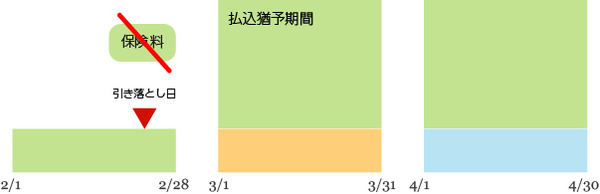

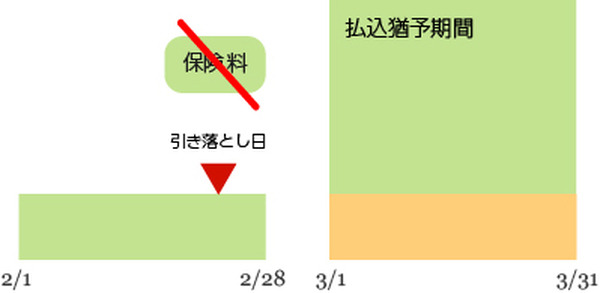

保険料には、それぞれ払込猶予期間が決められています。

その期間内に、保険会社が指定する口座に振り込みましょう。

通常、払込猶予期間は1か月

多くの保険会社では、払込猶予期間を「保険料引落日の翌月末まで」としています。

つまり、引き落としができなくても、1か月だけ待ってくれるということです。

保険会社によっては、2~3か月待ってくれるところもあります。

また、払込猶予期間の終わりを「月末」ではなく、「契約応当日まで」としているところもあります。

契約応当日とは、契約を結んだ日にちのことです。

12月1日に契約した保険なら「1日」、12月18日なら「18日」が契約応当日です。

人によって異なるため、注意が必要です。

通常、保険料の引き落としができなかったときは、保険会社から連絡があります。

払込猶予期間をしっかりと確認しましょう。

2か月分の支払いが難しいとき

2か月分を一度に支払うことが難しいときは、1か月分のみ振り込むことで猶予期間を延ばすことが可能です。

ただし、常に1か月分の滞納をくり返すことになり、一時しのぎに過ぎません。

支払猶予期間内に払えないとどうなるのか

保険契約の内容によって、次の2つに分かれます。

パターン1:保険料の自動振替貸付が始まる

終身保険や養老保険、あるいは貯蓄性のある特約がついている保険の場合は「自動振替貸付」によって保険契約が維持されます。

自動振替貸付とは、満期保険金や解約返戻金として貯めている部分から、保険料を立て替えるという制度です。

保険料の支払いを再開したい場合

自動振替貸付で保険料が立て替えられている間、保険契約は正常に維持されています。

そのため、いつでも保険料支払い再開を申請できます。

また、立て替えられた保険料の返済は、保険契約期間中いつでも可能です。

立て替えられた保険料を返済しないまま満期・解約日を迎えた場合、あるいは被保険者が死亡したときは、満期保険金・解約返戻金・死亡保険金から「立て替えた分の金額と利息」が差し引かれます。

保険契約を解約したい場合

自動振替貸付は、解約返戻金を使い切るまで保険料立て替えを続けます。

自動振替貸付が始まってしまっても、一定期間内に解約手続きをおこなえば保険料として徴収された分は戻ってきます。

解約を希望する場合は、速やかな手続きをおすすめします。

パターン2:保険契約の失効

掛け捨ての医療保険など、貯蓄性のない保険は自動振替貸付をおこなうことができません。

その場合は、払込猶予期間が終わった時点で保険契約が失効します。

また、自動振替貸付がおこなわれていても、「貯まっていた部分」を使い切ってしまえば同様に失効します。

失効とはどのような状態なのか

失効とは、その名の通り「保険が効力を失っている状態」です。

ケガや病気での入院、ガンや生活習慣病での治療、万一の死亡など、保険金・給付金を支払うことが起こったとしても、失効中の保険からは何も支払われません。

「失効=解約」ではない

もし解約返戻金が貯まっていたとしても、失効しただけでは解約返戻金は受け取れません。

きちんと解約手続きをおこなう必要があります。

また、失効しているとはいえ「保険契約がある」ということに変わりはありません。

別の保険商品、あるいは他社での保険契約をおこなう際に、保険金額制限などにひっかかってしまう可能性があります。

使わない保険は、きちんと解約手続きをおこないましょう。

失効した保険を復活させる方法

失効してしまった保険でも、一定期間内であれば元に戻すことができます。

これを「復活」といいます。

ただし、「未払い保険料の一括払い」と「診査、あるいは告知」が必要です。

そのため、健康状態の変化などによっては、復活させることができない可能性もあります。

保険料支払いが難しい段階で相談することが重要

うっかり残高不足で引き落としができなかったという場合は、すぐに立て直すことができるでしょう。

しかし、そもそも保険料の捻出が難しくなったという場合は、早めに対策を考えましょう。

現在は新型コロナウィルス感染症の影響を考慮して、多くの保険会社で保険料延納措置などをおこなっています。

1度、担当者や窓口に相談してみることをおすすめします。

また、別記事で保険料を支払わずに保険を継続する方法や、保障を残したままで資金を調達する方法などを解説しています。

興味がある人は、読んでみてください。

※2021年1月30日現在の情報に基づき作成しています。

今後の状況によって、対応が変化する場合も考えられます。ご了承ください。(執筆者:仲村 希)