最近のクレジットカードは、券面に番号などの情報を記載しないのがトレンドです。

シンプルでスタイリッシュなのはもちろん、セキュリティ上もメリットがあります。

三井住友カードでも、表面のカード情報を裏面に集約したカードを発行しています。

さらに一歩推し進めて裏面からもカード情報を完全になくした「三井住友カード(NL)」の発行が開始されました。

メリットとともに、注意点も解説します。

目次

2月1日、「三井住友カード(NL)」の発行が開始

2021年2月1日、三井住友カードから新たなカードとして、三井住友カード(NL)の発行が開始されました。

NLは「ナンバーレス」の略で、概要は以下の通りです。

基本的に、通常の三井住友カードと三井住友カード(NL)のスペックには大差がありません。

海外旅行保険は、三井住友カード(NL)の方が若干ハイスペックです。

三井住友カード(NL)のメリット

ここからは、主に通常の三井住友カードと比較した際の、三井住友カード(NL)のメリットを紹介します。

メリット1:年会費が永年無料

三井住友カード(NL)の年会費は、ずっと無料です。

通常の三井住友カードは、初年度年会費無料で、2年目以降は1,375円の年会費がかかります。

WEB明細やマイ・ペイすリボ、前年度のカード利用金額に応じた年会費の割引・無料サービスがありますが、三井住友カード(NL)にそんな面倒な条件は一切ありません。

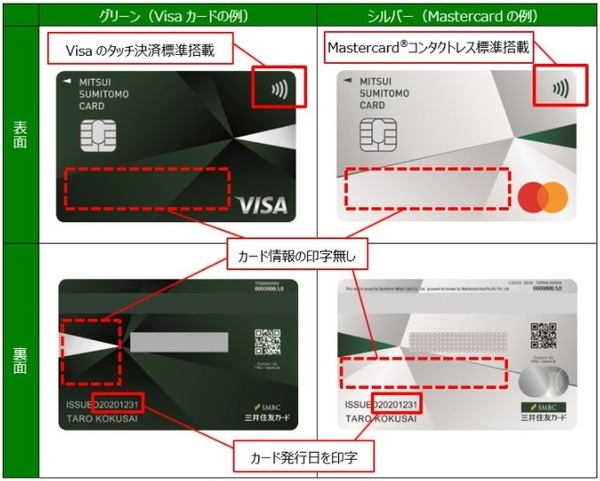

メリット2:完全ナンバーレスでリスク低減

三井住友カード(NL)はその名の通り、券面がナンバーレスです。

通常の三井住友カードは、表面が氏名以外ナンバーレスですが、裏面にカード番号、有効期限、セキュリティコードが記載されていて、盗み見のリスクはゼロではありません。

三井住友カード(NL)は表面には何の記載もなく、裏面にも氏名、カード発行日以外の情報がありません。

これなら、盗み見されてもリスクは少ないです。

メリット3:MastercardブランドもVisaブランドとほぼ同一スペック

三井住友カード(NL)はVisa/Mastercardのいずれかから国際ブランドを選べますが、どちらを選んでも大差はありません。

通常の三井住友カードの場合、Mastercardを選ぶと、タッチ決済機能が搭載されておらず、券面に記載の情報レイアウトもVisaとは異なります。

三井住友カード(NL)でMastercardブランドを選んでも、タッチ決済機能(Mastercardコンタクトレス)が標準搭載です。

メリット4:コンビニ、マックで最大5%還元

三井住友カード(NL)なら、コンビニとマックで最大5%のVポイントが還元されます。

通常の三井住友カードでも、セブン-イレブン、ローソン、ファミリーマート、マクドナルドでの支払いに利用すると、通常の0.5%還元に加えて2%のVポイントが加算され、合計2.5%還元です。

さらに、三井住友カード(NL)のVisaのタッチ決済・Mastercardコンタクトレスを使って、セブン-イレブン、ローソン、ファミリーマート、マクドナルドで支払うと、ポイントが+2.5%されて合計最大5%となります。

これは、コンビニやマックにおいて最高クラスの還元率です。

ただし、ファミリーマートはタッチ決済に対応していないため、最大でも2.5%還元にしかなりません。

三井住友カード(NL)の注意点

ただし、通常の三井住友カードと比較した際に、三井住友カード(NL)には以下のような注意点があります。

注意点1:ネットショッピング利用者はアプリが必須

三井住友カード(NL)の券面には、カード番号、有効期限、セキュリティコードの記載が一切ありません。

盗み見リスク低減のメリットがある一方、カード番号、有効期限、セキュリティコードの入力が必要なネットショッピングでは、多少面倒です。

これらの情報を確認するには、「Vpassアプリ」が必要となります。

注意点2:iD一体型カードがない

通常の三井住友カードには、後払い型電子マネー「iD」が搭載されていて、Visa/Mastercardのタッチ決済とは別に、非接触決済ができます。

一方、三井住友カード(NL)のカード本体に、iD機能を搭載できません。

ちなみに、iD一体型の通常の三井住友カード → 三井住友カード(NL)へ切り替えると、切り替え前のiDは自動解約されます。

iDを利用するには、iD専用カードを別途発行するか、Apple PayやGoogle Pay経由でiDを使うかしてください。

注意点3:顔写真入りカード、バーチャルカードを利用できない

通常の三井住友カード(Visa)は、追加料金なしで顔写真入りカードを選択できます。

顔写真による本人照合が行えるため、セキュリティがさらに高まります。

一方の三井住友カード(NL)は、顔写真入りカードの発行ができません。

また、通常の三井住友カードで可能なインターネット決済専用「三井住友VISAバーチャルカード」の発行が、三井住友カード(NL)ではできません。

しかし、三井住友VISAバーチャルカードは年会費330円なのに対して、三井住友カード(NL)は年会費無料ですから、バーチャルカードを持つ理由はあまりないかもしれません。

注意点4:月間利用ボーナスがない

通常の三井住友カードを月間5万円以上利用すると、利用金額に応じて50~100ポイントのボーナスポイントがもらえます。

一方、三井住友カード(NL)を月間5万円以上利用しても、ボーナスポイントはもらえません。

メインカードとしてガンガン使うには、お得度がイマイチです。

注意点5:ショッピング保険がない

通常の三井住友カードには、年間100万円を上限とするショッピング保険が付帯しています。

国内では3回以上の分割・リボ払いにしか適用されませんが、ないよりはましです。

一方の三井住友カード(NL)には、ショッピング旅行が付帯していません。

三井住友カード(NL)はコンビニ・マックユーザーの利用価値大

三井住友カード(NL)は、券面からカード番号や有効期限、セキュリティコードを排したことにより、盗み見のリスクを大幅に低減させました。

年会費が永年無料というのも、信頼の三井住友カードにあってはうれしいです。

追加機能は通常の三井住友カードに譲るものの、三井住友カード(NL)はセブン、ローソン、マックでのタッチ決済での5%還元が大きなメリットです。

セブン、ローソン、マックユーザーなら、持つ価値ありの1枚です。(執筆者:キャッシュレス研究家 角野 達仁)