2019年6月頃にいわゆる「老後2,000万円問題」が大きな話題になり、その後に実施された参議院議員選挙の争点のひとつにもなりました。

発端になったのは金融庁が市場ワーキング・グループからの報告をまとめて作成した「高齢社会における資産形成・管理 (pdf)」という報告書です。

この報告書の中に登場する「夫は65歳以上、妻は60歳以上の高齢夫婦無職世帯」は、月々の収入(209,198円)と支出(263,718円)に5万円ほどの差があります。

そのため、現役時代に貯めた貯蓄を取り崩してこの差額を補填しているのです。

このような取り崩しが30年続くと仮定した場合には、2,000万円ほどの貯蓄が必要になってきます。

それゆえに「老後2,000万円問題」になるわけなのですが、これに怒りの声をあげる方がいます。

たとえば、「税金や社会保険料の負担が年々増えているので、2,000万円も貯められない」というものです。

目次

2,000万円貯蓄の実状

同様の意見の方は多いと思いますが、上記の金融庁の報告書を見てみると、

夫婦世帯は2,252万円

単身男性は1,552万円

単身女性は1,506万円

と紹介されているので、貯めている方もいるのが事実です。

ただし、あくまでも平均であるため、もう少し細かいデータを見てみないと実態は分からないと言えます。

還暦を迎える時に貯蓄が2,000万円未満の方は65%もいる

PGF生命は2020年に還暦(60歳)を迎える1960年生まれの男女2,000名を対象にした「2020年の還暦人(かんれきびと)に関する調査」を実施しました。

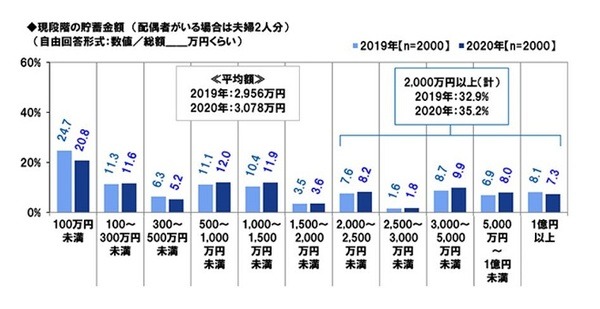

この調査の中には、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)に関する質問があるのですが、回答を集計したものは次のようになっています。

集計結果を見て最初に驚いたのは、現段階の貯蓄金額が100万円未満という方が20.8%(2019年の調査では24.7%)もいるという点です。

しかも、2019年と2020年のいずれの調査においても「100万円未満」と回答した方が最も多いのです。

また、「100万円未満」と回答した方から「1,500~2,000万円未満」と回答した方までを合計すると約65%になるため、約65%の方が現段階の貯蓄金額が2,000万円未満しかないという結果になるのです。

調査結果を見て生じた3つの疑問

この調査結果を初めて見た時には「還暦を迎える方の貯蓄状況がわかる」とても良い調査だと思ったのですが、改めて調査結果を見てみると次のような疑問を感じました。

疑問1. 貯蓄に含まれる資産の範囲

PGF生命以外の金融機関や総務省などの公的機関なども、現段階の貯蓄金額に関する調査をよく実施しています。

こういった調査の集計結果を見てみると、貯蓄の中に含まれる資産の範囲を前もって説明している場合が多いのが実際のところです。

たとえば、ある調査では「預貯金(すべての口座の合計額)、保険(貯蓄性のある生命保険、個人年金保険など)、有価証券(債券、株式、投資信託)、勤務先が実施している財形貯蓄を貯蓄の中に含める」とされています。

一方で、「日常的な出し入れ、または引き落としに備えている預貯金は貯蓄の中に含めない」という調査もあります。

つまり、運用のため、または将来に備えて蓄えている預貯金だけを貯蓄の中に含めるのです。

PGF生命が実施した調査にはこのような前提条件の説明がないため、

という疑問を感じてしまうのです。

なお、資産の1つである、貯蓄性のある生命保険の死亡保険金を減額すると支払う保険料が下がるだけでなく、減額部分に応じた「解約返戻金」を受け取れる場合もあります。

そのため、子供が社会人になったので大きな死亡保障はもう必要ないという方は、生命保険を見直してみると貯蓄金額が増えるかもしれません。

疑問2. 調査を実施した時期

調査結果の冒頭を見てみると「2020年に還暦を迎える男女2,000名を対象に、2020年6月25日から6月30日にかけて」調査を実施したことが分かります。

したがって、還暦を迎えてから調査に協力した方もいれば、還暦を迎える前の59歳の時に調査に協力した方もいるのです。

たった1歳の違いしかないのですが、このわずかな違いが調査結果に大きな影響を与えると思います。

多くの企業は、60歳で定年退職を迎え、引き続き働きたいと希望する方を嘱託社員などとして再雇用しているからです。

また、定年退職を迎える際には数千万円の退職金を受け取れる場合が多いため、還暦を迎えてから調査に協力した方は59歳で調査に協力した方よりかなり貯蓄が多くなるはずです。

そのため

という疑問が生じるのです。

なお、最近は退職金の全部または一部を企業型の確定拠出年金に移行する企業が増えています。

この制度は掛金の運用にどのような金融商品を選択するかで、貯蓄金額が大きく変わってくるものです。

したがって、還暦を迎えた時の貯蓄金額を増やしたい方は定期預金などの元本確保型商品だけではなく、株式が組み入れられた投資信託などの価格変動型商品も選択して掛金を運用したほうが良いと思われます。

掛金配分のひとつの目安は、

ことです。

疑問3. 2,000万円以上貯めた方の貯蓄方法

現段階の貯蓄金額に関する調査結果を見てみると、35%くらいの方は還暦を迎える時の貯蓄金額が2,000万円以上になっているようです。

こういった方の多くは長い期間をかけて地道に貯蓄を増やしたと推測されるのですが、親族が亡くなったことによる遺産相続などで一気に増やした方もいると思います。

また、地道に貯蓄を増やした方の中には、

・ 投資に力を入れた方

・ 副業に力を入れた方

など、さまざまなタイプの方がいらっしゃると思われます。

このような貯蓄方法に関する調査は実施されていないため、「どうしたら2,000万円以上の貯蓄を貯められるのか」という疑問が生じてしまうのです。

個人的には給与が振り込まれたら、まずは10%から20%くらいを貯蓄に回し、その後に残ったお金で生活する「先取り貯蓄」が貯蓄の王道だと考えております。

これを実行するための制度には、

・ 勤務先が実施している「財形貯蓄」

があります。

また、投資に力を入れたい方であれば、「iDeCo(個人型の確定拠出年金)」や「つみたてNISA」を検討してみるのも1つの方法です。

いずれにしろ最初に仕組みを作ってしまえばある程度は放置しておけるので、他の貯蓄法より続けやすいと思います。(執筆者:社会保険労務士 木村 公司)