50代も後半になると、数年後には定年退職、さらにその先には年金生活が控えています。

豊かな老後の為には十分な資金が必要ですが、皆さんはどのように準備をしていますか。

老後資金作りと言えば、一般的に貯蓄や退職金を株、投資信託、債券などの金融商品で運用することになりますが、忘れてはならないのが相続です。

相続は資金作りの手法ではありませんが、老後資金には大きく影響するイベントです。

そこで今回は、相続における注意事項をいくつか紹介したいと思います。

目次

相続が資金作りにマイナスとなるケース

そもそも相続は老後資金作りにどのような影響があるのでしょうか。

自分が50代になるということは、親世代は80前後でしょう。

厚生労働省が発表した最新の平均寿命によると、男性は81.41歳、女性は87.45歳ですので、50代にもなれば必ず相続はやってきます。

早い方は既に相続を経験しているかもしれません。

「相続は遺産を受け取るのだから老後資金を大きく増やすことができる」というイメージがあるので、筆者も含めて大半の方は安心しきっています。

しかし、場合によっては大損するということをご存じでしょうか。

次に挙げているのは、遺産相続でいずれも大損するケースです。

1. 被相続人に負債が予想されるケース

被相続人に負債が予想される場合には要注意です。

負債の総額が預金や不動産などの財産評価額を超える場合、普通に相続(単純承認)をすると、相続人全員が負債を背負うことになってしまいます。

これではせっかく作った老後資金を相続で減らすことになってしまいます。このような場合には、「限定承認」または「相続放棄」が有効です。

「限定承認」

「限定承認」は、相続財産から負の財産を清算して、余った財産を引き継ぐという方法です。

限定承認手続き終了後に多額の負債がみつかった場合でも、相続した遺産以上の額を払う必要はありません。

「限定承認」は相続人全員が共同で、3か月以内に申述をすることが必要です。

万が一相続人の1人が反対した場合や、そもそも相続人が1人でも行方不明の場合には「限定承認」は成立しません。

「相続放棄」

「相続放棄」とは、その名の通り、相続する権利を放棄することです。

明らかに負債が多いと分かっている場合には「相続放棄」が有効ですが、財産は一切相続できないので注意が必要です。

「相続放棄」は各相続人が単独で行うことができますが、「限定承認」と同様に3か月以内に申述をすることが必要です。

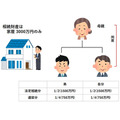

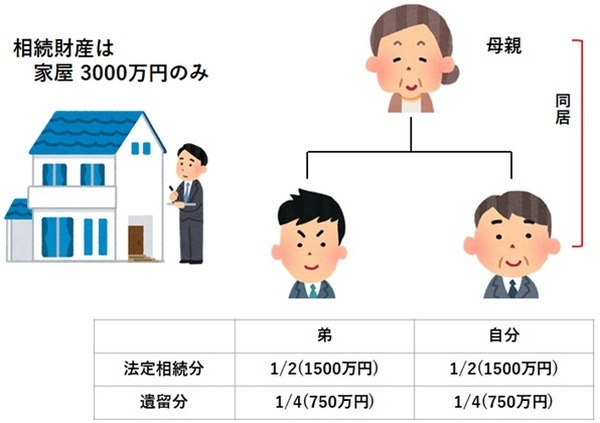

2. 相続財産が不動産のみのケース

たとえば、自分は母親と同居しており、同居はしていない弟が1人居るようなケースを考えてみましょう。

母親が亡くなった場合の相続財産が、母親と同居していた家屋のみだった場合には非常に厄介なことになります。

兄弟で遺産を半々に分割しようにも現在住んでいる家屋は分割できません。

従って、一般的にこのような場合には、

ことになります。

なお、家屋を兄弟の共有名義にする方法や家屋を売却して分け合う(換価分割)という方法もあるのですが、デメリットが多い方法なので、今回は割愛します。

家屋の評価額が3,000万円だった場合に、遺言書がなく、遺産分割協議もまとまらないのであれば、通常は弟に1,500万円を支払うことになります。

たとえ遺言書に「自分が全てを相続する」という記載があったとしても、弟は遺留分750万円を請求する権利を有しています。

従って、自分の老後資金から弟に750万円を支払う必要があるのです。

上記の2つのケースは、遺産相続によって資産が減ってしまうような事例でした。

このような事態を避けるには、

・ 遺言書の準備

・ 日頃から万が一の場合に備えて相続人の間で話し合いをしておく

・ 生前贈与や現金化

など、必要な対策をとっておくことが重要です。

早めの暦年課税(贈与税)で相続税をゼロにできる

相続税とは、被相続人の財産を相続で受け継いだ場合に、その遺産総額となる金額が大きい場合にかかる税金です。

遺産が以下の金額(基礎控除額)を超える場合に金額に応じた相続税率が適用されます。

たとえば、法定相続人が子供3人の場合には、3,000万円 + 3人 × 600万円 = 4,800万円です。

もし、上記計算式の金額を超えないようであれば、相続税の申告自体が必要なく、納税も必要ありません。

相続税の計算は非常に面倒なので今回は触れませんが、相続税を支払うことになる場合にはかなりの額になることが予想されますが、事前に対策をしておくだけで相続税を払わなくても済むことあります。

たとえば、遺産総額が5,400万円、相続人が子供3人の場合で考えてみましょう。

基礎控除は4,800万円(3,000万円 + 3人 × 600万円)なので、差し引き600万円オーバーした分に相続税がかかります(ちなみにこの場合の相続税の総額は60万円です)。

しかし、事前に対策をしておけば相続税をゼロにできるのです。

事前に

のです。

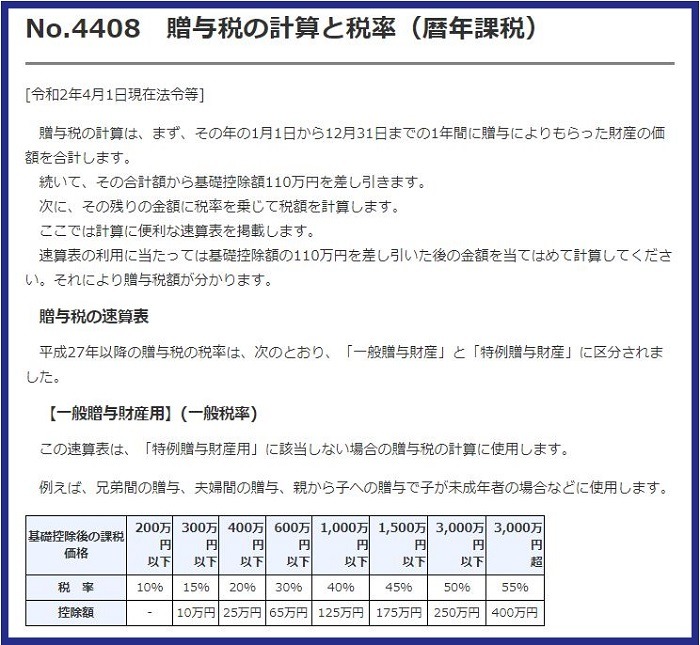

暦年課税(贈与)と言って、年間110万円以下の額であれば贈与税はかからない制度です。

これを2年間利用すると計660万円を非課税で渡せる計算です。

遺産総額は4,740万円となり、基礎控除額4,800万円以下になるので、相続税がかからないことになります。

ただし、相続開始前の3年以内になされた贈与は相続財産にカウントされてしまうので、暦年課税はなるべく早めに、計画的に済ませておきましょう。

必ずしも法定相続分で分割しなくてもよい

さて、実際に相続が発生した場合を考えてみましょう。

通常、遺言書があれば、遺言書の記載通りに分割されるため、大きな問題にはなりません。

遺言書がなかった場合には、相続が発生すると、遺産はいったんは相続人全員の共有財産となり、ここから被相続人の遺産の分配について相続人同士で協議を行い(遺産分割協議)、相続人全員の同意で遺産の分割内容を決めてゆきます。

相続人には、民法で定められている法定相続分がありますが、相続人全員の合意があれば、必ずしも法定相続分通りに分ける必要はなく、自由に分割することが可能です。

分割の考え方

そこで考えたいのが、相続人同士でどのように分割するのかです。

通常の家庭では、法定相続分の通りに相続することは適当ではないと筆者は考えています。

被相続人への貢献度が高かった場合、たとえば長年に亘って被相続人の世話や介護を行ってきた場合などには、社会通念上及び民法904条の寄与分に従って他の相続人よりも多くの財産の相続が認められて当然だと考えるからです。

反対に、被相続人への依存度が高かった場合、たとえば被相続人から長年に亘って多くの資金援助を受けていた場合などは、相続財産は少なくても当然だと考えます。

遺産分割協議では相続人全員の同意が必要になるため、実際に相続が発生した場合に備えて、

・ 被相続人への貢献度

・ 被相続人への依存度

も含めて日頃からお互いに話し合いで納得しておくことが何よりも重要です。

ちなみに、遺言書があった場合であっても、相続人同士で遺産分割協議が成立すれば、遺言書通りに分割をしなくてもよいとされています(ただし、遺言者が遺産分割を認めない場合は例外、遺言執行者がいる場合はその同意が必要です)。

遺産分割協議においても損をしてしまわないように注意が必要です。

暦年課税はいずれ廃止か厳格化される可能性

今回は、相続も老後資金に大きく影響することを説明させていただきました。

ここまで一生懸命作ってきた老後資金ですから、つまらないことで減らしたくはないものです。そして、できれば相続では可能な限り多くを相続したいところです。

ちなみに、令和3年税制改正大綱で暦年課税が話題になっていましたので、いずれ廃止される、または強化される(厳しくなる)と考えられます。

暦年課税は可能な限り早めに実施しておくのがよいと思われます。(執筆者:村上 裕昭)