豊かな老後を送るためには十分な資金が必要ですが、皆さんはどのように準備をしていますか。

老後資金作りと言えば、貯蓄や退職金を株、投資信託、債券などの金融商品で運用するのが一般的ですが、副業などで収入そのものを増やすことも非常に有効です。

そこで今回は、副業を行う際の注意事項をいくつか紹介したいと思います。

目次

そもそも副業とは

私たちが俗に言う「副業」には、実際にはどこにも明確な定義はありません。

一般的には「本業」を持っている者(たとえば会社員)が主となる給与収入の他に従となる収入を得る手段のことを「副業」と言います。

同じような言葉に「兼業」「複業」などがありますが、「兼業」は「副業」よりも従となる収入や業務の比率が非常に高い場合(たとえば兼業農家)、「複業」は複数の仕事を掛け持ちで行う場合で「パラレルワーク」とも言います。

ただし、「副業」と同様に「複業」「兼業」にも明確な定義がないため、ほぼ同じ意味で使用されることもあります。

本稿で取り上げる「副業」は、主となる給与収入の他に従となる収入を得る手段のことを前提に話を進めてゆきたいと思います。

就業規則を確認する

会社員が副業をする場合、まずは本業である会社において副業が認められているか否かを確認しましょう。

副業が認められていない場合に会社にばれてしまうと、何等かの懲戒処分を受ける可能性があるからです。

一般的に会社のルールである就業規則によって副業は定義されていますので、就業規則を見ればその会社で副業をどのように考えているのかが分かります。

以前は企業において副業禁止の規定を設けるなど、副業を許可する企業は珍しいものでしたが、最近では、いろいろな仕事を経験することで本業にも役立つというキャリア形成の観点から副業を許可する企業が増えています。

また、2018年1月に厚生労働省が「副業・兼業の促進に関するガイドライン」を作成したことにより、この流れは加速するものと予想されます。

ちなみに、筆者も会社員時代に副業をやっていました。

就職した頃の就業規則には、副業という文言はまだありませんでしたが、その代わりに二重に雇用されることが禁止されていました。

つまり、主となる会社に雇用されていながら、他の会社等に重複して雇用されるということです。

たとえば、夜間や土日に別の会社(アルバイトも含めて)で働く事が禁止されていました。

筆者は会社員時代にファイナンシャルプランナー資格を取得し、副業として個人事務所を立ち上げ、相談料やセミナー講演料を得ていましたが、あくまでも個人事業主として行うものであり、二重に雇用されている訳ではないため、問題は全くありませんでした。

一般的には、就業規則で副業が禁止されている場合であっても、会社勤めをしながら

・ 実家で農業を手伝う

・ 駐車場やアパート経営

・ 株式や不動産投資

・ クラウドソーシング

・ ブログ運営やアフィリエイト

・ ヤフオク!やメルカリ

などは副業禁止の対象とはならない(黙認される)と解釈されています。

確定申告は必要なのか

ここからは、副業をした際の確定申告についてお伝えしていきます。

所得税の確定申告とは

1年間の所得の全てを合計し、所得にかかる税金を計算し、税務署(国)に納めるべき税額を申告する手続です。

所得とは売上高から経費を差し引いた利益のことです。

一般的には1月1日から12月31日までの間の所得と納めるべき税額を計算し、翌年の2月16日~3月15日の間に税務署に申告し、納税を完了します。

ちなみに、2020年分の確定申告は新型コロナの影響で1か月延長され、4月15日に終了となりました。

所得が20万円を超える場合に必要

通常、サラリーマンの場合には自分で確定申告をする必要はありません。

会社が毎月の給与から「源泉徴収」し、また年末には「年末調整」をすることで納税が完了するからです。ただし、年収が2,000万円を超える場合には確定申告が必要です。

しかし、サラリーマンでも副業をしている場合には注意が必要です。

たとえば、

・ セミナーで講演料を得た

・ アフィリエイトで収入を得た

場合などで所得が20万円を超えた際には、雑所得として確定申告が必要です。

ちなみに、副業による所得とは売上高ではなく、売上高からかかった経費を引いた額で計算します。

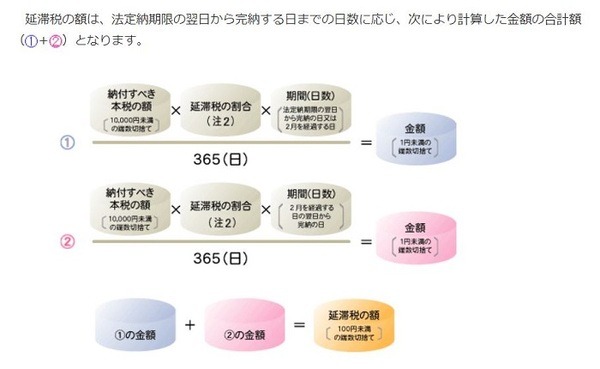

確定申告を忘れた場合のペナルティー

本来納めるべき税金を納めなかった場合には、納める税金に年3%~9%程度の延滞税が課せられます。

税額は滞納額と滞納期間によっても変わるので、詳しく知りたい方は国税庁のホームページ「延滞税の計算方法」で確認できます。

副業による所得が20万円を超えた場合には忘れずに確定申告をしましょう。

かかった「経費」とは

さて、副業による所得が20万円を超えた場合、確定申告が必要であることは分かってもらえたかと思います。

問題は「所得」を計算するための「経費」のことだと思います。

特にサラリーマンの場合、元来自分では確定申告はしてこなかったため、経費の概念を持っている人は少ないと思われます。

筆者も長年のサラリーマン生活の中で確定申告をしたのは、住宅ローン控除の申告をした時くらいですから、必要経費のことなど考えたこともありませんでした。

では、どのような場合に必要経費が認められるのかを考えてみましょう。

必要経費として認められる物は副業の内容によって異なります。

たとえば、商品を売った場合には仕入れの金額や送料が経費ですが、これは非常に分かりやすい例です。

原稿を書くという仕事の場合には経費として何も計上できないように思えますが、場合によっては

・ 参考資料や書籍代

・ 文房具代

などが経費として認められる可能性があります。

確定申告が必要ない場合でも住民税の申告は必要なのか

所得が20万円以下の場合には確定申告は必要ありませんが、住民税の申告は必要です。

そもそも住民税には20万円という免除制度がないからです。

原則的に、副業による所得が1円でもある場合には、申告をする必要がありますので注意をしてください。

住民税の申告は住民票のある市町村において行います。その手順は各市町村の窓口、またはホームページにて確認できます。

一般的には、住民税申告に必要な書類(申告書、本人確認書類、収入や経費がわかる帳簿や領収書、源泉徴収票など)を窓口に持参または郵送することで完了しますが、結構面倒な作業になることは否定できません。

ちなみに、確定申告をしている場合には、その情報を元に市町村が自動的に住民税額を計算してくれるので、別途住民税の申告をする必要はありません。

確定申告は税金を納めるばかりでなく、

・ 住宅ローン控除や医療費控除を受ける

・ ふるさと納税をした

・ 不動産経営で赤字が生じた

場合などに税金の還付を受けられる制度でもあります。

個人事業主の開業届けは必要なのか

副業の規模が大きくなり、事業規模(反復性、継続性、独立性)を満たす場合には個人事業主としての開業届が必要です。

個人事業主の開業届を提出しなくても罰則等は特にありませんが、確定申告で青色申告を選びたい場合には、個人事業主となっている必要があります。

青色申告は、電子申告と複式簿記の処理をすれば65万円の控除が受けられ(電子申告ではない場合は55万円)、課税所得を小さくできます。

複式簿記の処理が困難な場合でも、最低限の帳簿を記録してあれば10万円の控除が受けられます。

また、赤字になれば翌年に繰り越すことも可能になるなど節税効果が大変に大きいため、副業の規模が大きくなった場合には開業届を出しておいたほうが良いと言えます。

会社員は本業に影響のない範囲で

今回は、一般的な会社員が副業をする際にトラブルにならないための方法として、特に本業の就業規則との関係、税金との関係を中心に簡単に説明させていただきました。

副業は法律等で明確に禁止されている訳ではありませんが、主となる給与収入を得ている会社業務への影響のない範囲でするべきであることは言うまでもありません。

また、副業の収入がある場合には住民税の申告、20万円を超えた場合には確定申告が必要ですので、忘れずに行いましょう。(執筆者:村上 裕昭)