今回は、退職後に独立したある自営業者の男性の入院をきっかけにした終活の話をします。

目次

目の不調から病院を受診

退職後に独立した自営業者の佐藤一男さんは、体に気になることがあり病院に行ってきました。最近、本を読むのに文字がぼやけてしまうのです。

5年ほど前に購入した老眼鏡を外し、裸眼で目を近づけるとようやく文字を読めるといった状態です。

もともと糖尿病で10年ほど通院していた病院の医師から「眼に影響することあるので一度検査に行ったほうがいいよ」と言われていたのを思い出して行ってきたのです。

その結果、合併症である糖尿病網膜症等ではなく、単に眼鏡の度数が加齢により合わなくていたのが原因のようでした。

ほかに体の一部の「しこり」も気になっていたので病院で詳しく診てもらったところ、外科の手術の必要があることが分かりました。

高額療養費制度(国民健康保険)

かかりつけ医に手術したほうがよいとの診断を受けていましたが、「コロナ禍でもあり、感染の状況が落ち着いて、病院にも負担のかからない時期」を模索しているところです。

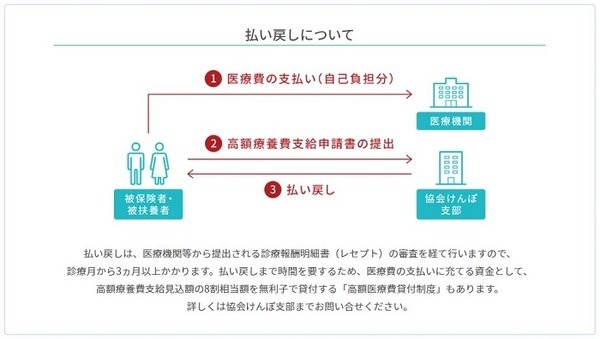

また、病院にて高額療養費制度のことを聞き、さっそく市役所の保険課にて情報を収集してきました。

高額療養費制度は、病気やケガで医療費が一定以上の金額になった際に、自己負担の限度額を超えた金額が申請により支給される制度です。

この自己負担の限度額は世帯の所得状況によって変わります。原則として、所得が多いほど自己負担限度額は高くなる仕組みです。

入院の時期で限度額が変わることも

この場合の所得基準は、

・ 診療が8月から12月の場合には、前年中の世帯所得

が基準です。

つまり、前々年より前年の世帯所得が下がって所得区分が変われば、8月以降の手術のほうが自己負担額は少なく済むこともあるわけです。

また、この限度額の計算は月の1日から月末までの1か月ごとで計算しますので、月をまたいでの入院は、自己負担限度額が高くなることもあるのです。

そうは言っても不急等、病気の状態や種類、病院側の病室の空き状況含めて手術の時期が決まるのは言うまでもありません。

手術の日程が決まり自ら終活

それまで、お金はすべて自らで管理していた佐藤さんは、妻には通帳とキャッシュカードの保管場所も教えていませんでした。

財産の一覧表を作成

そこで、まずはその場所とキャッシュカードの暗証番号を教え、同時に財産の一覧表を作成しました。

預金残高は、死亡後であれば、配偶者が直接銀行に出向けば調べられますので、あえて教えませんでした。

銀行で投資信託を購入していましたが、証書も通帳もありませんので、送付される取引報告書をファイルに入れ、購入先の銀行も、財産目録に記載しました。

保険の関係も大事です。

加入している保険会社(担当者と連絡先)と証券、保険の種類と保険金額、受取人の確認、先妻の名前のままでないか、指定した子で問題ないか、今回の手術による入院保障の有無等検討することはさまざまです。

遺言書の検討

佐藤さんに子供がいなかったり、先妻の子がいれば遺言書の検討も必要です。

現在の妻との間の子しかいないのであれば、分割については妻と子たちで話し合いにて決めたほうがうまくいくことが多いので、遺言書の作成は慌てずに慎重に検討することが大切です。

相続税が心配で預金もそこそこあるのであれば、相続人ではない孫に生前贈与しておくのも1つの方法です。

相続人ではない孫への贈与なら、3年以内の相続財産加算にもならないため確実に節税になります。

ただし、死亡保険の受取など遺言にてその孫が受遺者等に指定されていないことが条件です。(執筆者:1級FP、相続一筋20年 橋本 玄也)