貯金アプリで有名なfinbee(フィンビー)から、

と発表がありました。

目次

貯金は難しい

貯金の不得意な人は先取貯金がおススメと言われますが、先でも後でもどこかに貯める作業は続きにくく、

と、どこかで人任せにしたい気持ちになります。

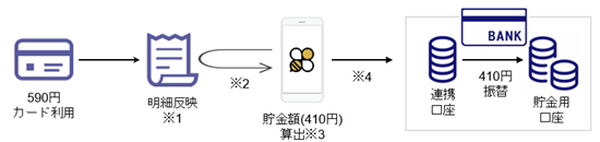

貯金アプリ finbee(フィンビー)の特許した技術とは

画像:株式会社ネストエッグ提供

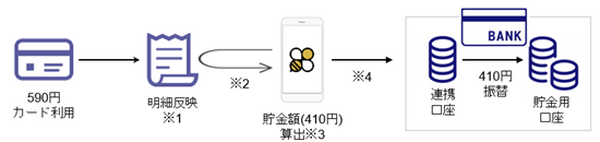

いつもの買い物で使うカードを登録し、決済したときに指定した金額の差分を「おつり」として、貯金用口座に振替をして貯金できる技術です。

finbeeに挑戦

家計簿もまともに続かないマネーの達人編集部員が、貯金アプリに挑戦しました。

アプリをインストールして、登録までは順調に進んでいるように見えます。

生年月日を入れるときに、タップしてもなにも出てこないと悩みましたが、入力キーの後ろに隠れていました。

どんなシステムかわからない状態で銀行口座連携は抵抗があります。

そこで銀行口座連携をさせない「おためし貯金」から始めることにしました。

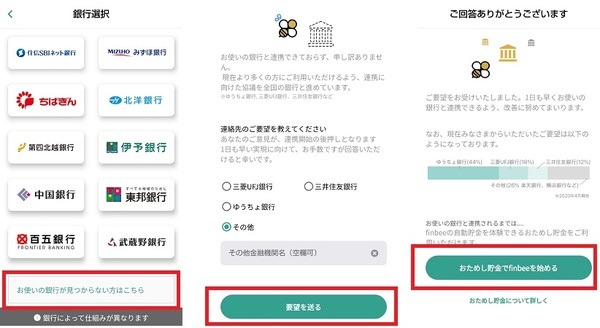

銀行連携をタップすると、ズラリと並んだ銀行マークの下に「お使いの銀行が見つからない方はこちら」とあるので、そこをタップし「その他」を選び「要望を送る」をタップします。

すると「おためし貯金でfinbeeをはじめる」が出てくるので、そこから始めます。

目標設定は、

・ パッケージから作る

と、2つ選べます。

金額と日数設定をすると、1日いくらの貯金が必要かを教えてくれます。

貯金のルールを決める

どのようなルールで貯金するかを決めていきます。

「おためし貯金」では実際のお金は全く動かないので、

・ クエスト貯金

だけをONにしておきました。

「歩数貯金」にはGoogle Fitとの連携が必要になります。

「おつり貯金」は、デビットカードやクレジットカードの登録が必要です。

「取り戻す」という機能も付いているので安心できます。

銀行口座がカラッポになってしまわないように、「貯金元口座に残しておきたい金額」の設定もできます。

今回はお試しなので、リアルマネーを動かすことなくあっという間に終わってしまいます。

目標達成後に出てくる「連携する」を押して、ちゃんとやってみたくなりました。誘導上手です。

本気でやるなら銀行口座とクレジットカード連携

「おためし貯金」で1度やっているので、銀行口座もクレジットカードも連携するのは簡単です。

連携する銀行が少ないのは残念な気がします。

銀行によっては手数料が発生する可能性もあるようなので、確認したほうがいいです。

登録できるクレジットカードは数多いので、どれか持っていると思います。

貯金ルールに「おつり貯金」を追加しました。

・ 500円玉 → 1~499円貯まる

・ 1000円札 → 1~999円貯まる

の3種類から選べます。

100円玉を設定すると、65円の買い物をしたときに55円貯金されます。

この設定をどうするかで、貯まるスピードは大きく変わりそうです。

今回は「おつり貯金」ってどんなのかを試したかったので、貯金ルールは「おつり貯金」だけにしました。

クレジットカードを使わないと貯金はされないので、あとは買い物の日までそのまま…。

途中でクエスト依頼が来ますが、こちらも今はやりません。

クレジットカードで買い物

近所のスーパーで買い物をし、3日後にメッセージがきました。

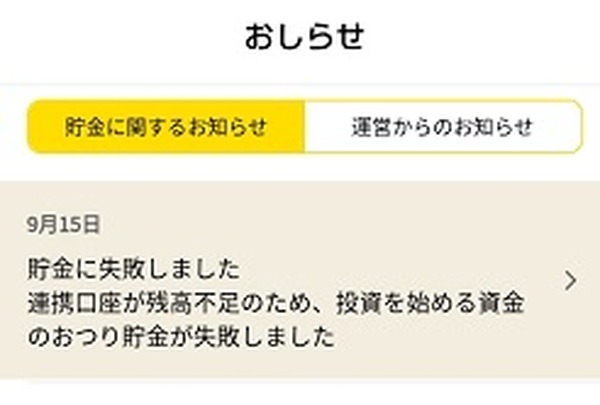

どんな仕組みなのか、知りたくて残高0円の銀行を連携させました。

残高がないと貯金ができないのは、リアルでよかったです。

そこで早速、銀行に入金して待ってみると、残高がなくて貯金できないと言われた翌日にしっかりと貯金されました。

この時は税込み1,847円の支払いだったので、100円玉貯金で設定してる私は53円の貯金です。

連携した銀行口座はどのようになっているのか

16日にfimbeeに貯金された分の出金が翌日にありました。

finbeeの「おつり貯金」のシステムが理解できました。

画像:株式会社ネストエッグ提供

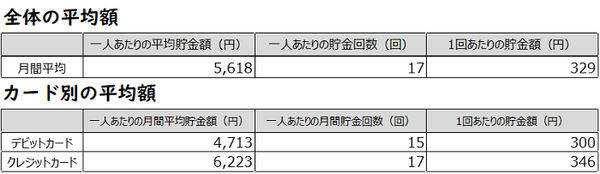

月5,000円を貯金するのは難しい

目的をもって貯めるにはいい金額ですが、毎月5,000円を意識的に貯金するのは簡単ではありません。

貯金するために「銀行から引出す」という手間があります。

必要な現金を引き出したときに、貯金用の5,000円も引出せばいいのですが、財布に入ってしまうと「貯金用」という意識が薄れます。

貯金用に引き出した5,000円は使途不明金となり、「なにか」に使って消えるを繰り返すうちに、貯金用として5,000円を引き出さないようになります。

引き出さなくなっても、5,000円が毎月しっかりと貯まることはありません。

なにかあったときに使ってしまい、1年後に6万円は貯まっていません。

finbeeを導入

画像:株式会社ネストエッグ提供

「おつり貯金」を設定してれば、クレジットカード決済をするだけで必ず1回1円以上貯まります。

普段使いのクレジットカードを設定すれば、月15~17回くらいは使うと思います。

おつりの設定により金額は変わりますが、クレジットカード決済をしてるだけで確実に貯金されます。

お財布に入った「貯金用」の5,000円は使えてしまいますが、finbeeに入ったお金は使えません。

確実に成功する貯金方法です。

「finbee」活用法

普段使いのクレジットカード連携は絶対におススメです。

貯金ルールの設定を自分に合わせて選ぶ楽しみもあります。

ラテマネー × finbee

貯金ルールの「チェックイン貯金」を使います。

よく行くコンビニ、カフェ数メートル手前などを設定して、チェックインしたら貯金します。

買い物を我慢 → finbee

近くまで行くだけで貯金されてしまうので、毎回買い物をしていると、手持ちの金額 + 銀行のお金が両方減ります。

「今日はどうしようか」と考えるだけでも、ラテマネーは減り、節約につながります。

コンビニスイーツの誘惑も、勇気をもって断れば、ダイエットにもつながります。

チェックイン貯金を入れる場合はGPS機能が必要になります。

健康 × finbee

貯金ルールの「歩数貯金」を使います。

テレワークが多くなり、運動量が減りました。

私は通勤で1日7,000歩ほど歩きますが、家にいる日は100歩ほどになります。

歩くだけのために外出するのは、よほど意識を高めに持たないと続けられません。

finbeeの設定を「2,000歩で200円」などにしておけば、歩く楽しみもできます。

コンビニの前を通った時の誘惑に勝てる気がしないので、ここにも「チェックイン貯金」を入れておけば、コンビニを通らないコースを選びそうです。

通勤通学をしてる場合は、1駅歩ける距離のコースに何か所か「チェックイン貯金」を入れると、天気の良い日の楽しみになりそうです。

「歩数貯金」にはGoogle Fitとの連携が必要になります。

ご褒美 × finbee

貯金ルールの「歩数貯金」を使いますが、この場合は普段積極的に行かない場所を設定します

・ 足が遠のいている実家

・ 定期健診の必要な医者(歯医者など)

・ 会費を払っている習い事

行かないでも問題はないけど、本当は行った方がいい場所に少し大きめの金額を設定すれば「行ったご褒美」になります。

専業主婦(主夫)× finbee

貯金ルールの「マイルール貯金」もしくは「つみたて貯金」を使って、自分の働きに見合った対価を設定します。

マイルール設定に「見えない家事」を入れて、できた人が貯金できるようにすると、家族全員で楽しめそうです。

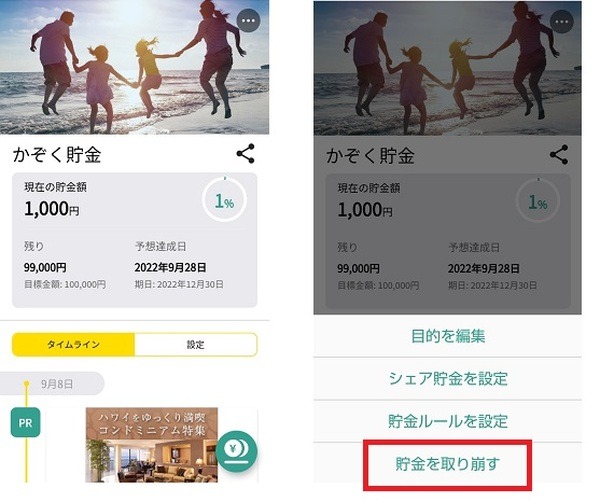

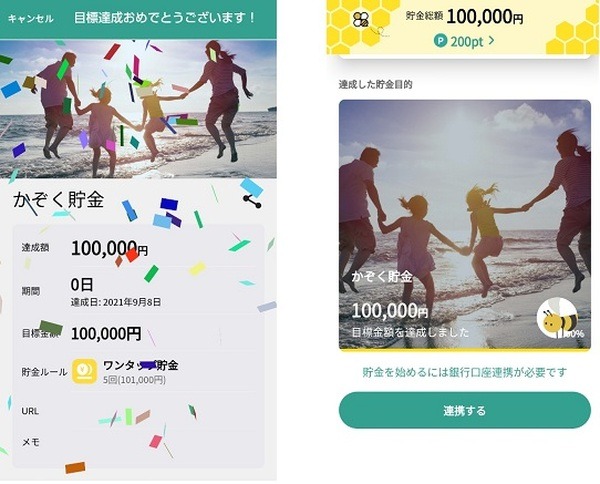

目標達成したら銀行へ戻せる

目標達成を達成しても、まだfinbeeにお金が残っている状態なので、「貯金を引き出す目的をタップし、連携口座に貯金を移す」とすれば、finbeeに貯金したお金が、連携している口座に戻るようです。

目的が達成できない場合

貯金を引き出す目的をタップし、「貯金を切り崩す」→「取り崩したい金額を入力」で、戻ってくるようなのでちょっと安心です。

目的に合わせて楽しく貯金

この方法で先取貯金をできたら、銀行口座やクレジットカードを連携させるようなアプリは必要ありません。

この流れの間に、「貯金用」のお金が使途不明金になっている人は、すぐにアプリをダウンロードして、銀行口座とクレジットカードを連携させることをおススメします。

楽しく、いつの間にか貯金ができます。

自分に合わせて

・ 金額

・ ルール

を作れるので楽しいし、無理がありません。

という甘い判断でも、普段使いのクレジットカードを連携させていれば、決済のたびに貯金もされているので貯金がゼロになることはありません。

あらゆる貯金に挫折してきた人こそ、finbeeで貯金の楽しみと達成感を味わってください。