この記事の最新更新日:2022年8月18日

政府から「資産所得倍増計画」などの方針が発表され、個人での投資が当たり前というより、やらねば将来が不安な時代がやってきました。

しかし投資に回す余裕がない、投資ってなんだか怖いといった日本人が多いのも事実。

そこで今回はリスクを抑えた投資、クレジットカードを使った投資「クレカ投信」についていくつか紹介します。

目次

「投資信託」とは

「投資」と聞くと、数多くの企業の業績を調べたり難しいレーダーチャートを読んだりしないとできないイメージをお持ちの方も居るかもしれませんが「投資信託」を購入する事で比較的簡単に始める事が出来ます。

「投資信託」とは

「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品」

(引用元:投資信託協会)

とされています。

つまり、個人が自分のお金でどの企業の株を買うか・売るか考えて実行していたプロセスを全て、プロの投資家に委託・代行してもらいその運用成果が自分の収益となる金融商品です。

単一の企業ではなく、特定の業種・国・地域などを対象とする銘柄を選ぶと、複数の企業などの業績の変動を総合して「投資信託」としての運用成果が決まります。

一社の下部に比べ大きな変動がないため、極端な利益増もない代わりに大きな下落もしづらい魅力があります。

手数料=成果報酬として証券会社等に支払いをするわけですが、ご自身で時間を掛けて投資を行うことが困難な方には非常にお手軽に、投資を始め続ける事ができるサービスと言えるでしょう。

勿論、プロが運用しても成績が悪化する事も多々あり、元本保証されているわけでもありません。

あくまで自己責任での投資となる点は、個人投資と同じなのでご注意ください。

クレジットカード投信とは

投資信託、最近までは証券会社への入金 → 選択した投資信託を買い付けといったプロセスで購入=約定していましたが、事前入金ではなくクレジットカードでの決済=引き落としが出来る証券会社が増えてきたのです。

事前入金、振込だと場合によっては入金手数料が発生してしまいかねませんが、引き落としであればその心配もなし。

むしろカードを利用する事でポイントが付与されるのが今回紹介する「クレカ投信」最大の魅力なのです。

なぜクレジットカード投資が魅力的なのか

≪画像引用:Data Commons≫

個人投資家の利回り(=収益)は3~5%前後が目標とも言われています。

これは世界経済の成長率が概ね3%程度と言われており、つまり企業の業績も毎年3%程度上昇=株価も3%上昇するという考え方から導き出される理論です。

世界経済の成長と同じだけ、運用した資産も増えていないと投資家としては目標が達成できていない=資産価値が増えていないわけです。

しかし2020年のコロナ禍突入で、世界経済の成長は大幅に減少し、預けていた資産が大きく目減りした方も多いはずです。

これだけ見ると「投資は怖い」と考える人がいるのも当然ですが、そんな中「確実に1%程度は資産が増える方法」があるなら凄い事ではないでしょうか。

それがクレカ投信の副産物、ポイント付与なのです。

年3~5%の成長が目標、そしてその実現も際どい昨今、1%が確定で伸長するわけですからこの方法を使わない手はありません。

その方法もとても簡単。クレジットカード投資が実施できる証券会社で、指定の投資信託等を指定のクレジットカードで購入(積立設定)するだけ。

これだけで購入額の1.0%程度のポイントが付与されるのです。

多数ある投資信託銘柄の内、どれを買ってもいいわけですが手堅く資産形成をしたい方、ポイントで資産を増やしたい方は過去数か月~数年の成果を見て、比較的大きな変動が無い銘柄を選ぶのも吉です。

投資に回す余裕が無い場合

お得なのは理解できても、投資に回す資産が何万もない…という場合もあるでしょう。

月に1,000円の投資では1%のリターンで10円。成果としては寂しいものです。

そこで完全にポイント狙いで「投資信託を購入 → 売却可能日に即売ってしまう」という方法もお勧めです。

これなら、クレカ投信の上限として多くの証券会社が設定している5万円が出入りするだけで5万円×1.0%=500円が毎月ポイントとして還元されるのです。

※購入手続き~売却手続き~入金まで10営業日程度かかると想定してください。即日対応ではありませんのでご注意ください。

ただし、タイミングによっては購入~売却の間に購入した投資信託が値下がりし、500円(ポイント)以上の下落をして結果的に損をする場合もあります。ここは自己責任でお考えください。

お勧めのクレジットカード投資先

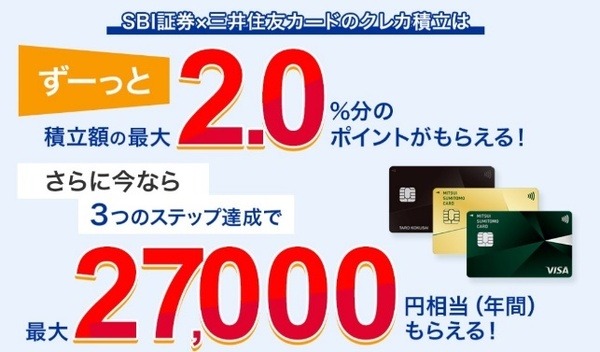

(1) 三井住友カード×SBI証券

≪画像引用:SBI証券≫

クレジットカードとしてそもそも知名度のある三井住友カード、そして証券会社として知名度のあるSBI証券の組み合わせです。

上記WEBサイトでは付与ポイントは「最大2.0%」となっていますがこれはプラチナカードを使った時のリターンなので、ゴールドカード等であれば1.0%。

通常カードなら0.5%還元となっています。

ゴールドカード以上は年会費が1万1,000円~5万5,000円とかなり高額なためポイント目当てでの作成はあまりお勧めしません。

通常カードの三井住友カードナンバーレスは投資信託での還元は0.5%と低めですが、年会費無料且つ大手コンビニエンスストアやマクドナルドでの利用で5%還元などカードとしても優秀です。

そして付与されるVポイントも「iD」として決済に利用できるなど使い勝手の良さも特徴です。

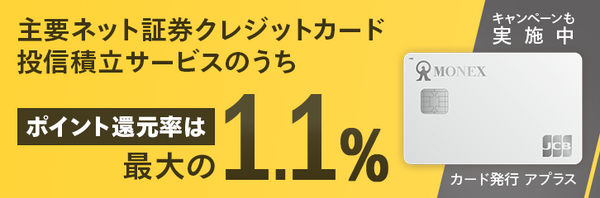

(2) マネックスカード × マネックス証券

≪画像引用:マネックス証券≫

マネックス証券がクレカ投信用に新たに発行開始したカードで、なんとクレカ投信界隈では最大の1.1%還元を受ける事ができます。

マネックス証券口座およびカードの作成が必要ですが、ポイント獲得目的のクレカ投信には現状、最も効率的な組み合わせと言えるでしょう。

クレジットカードとしても、年会費無料(年に1回以上の利用が条件)、ショッピング時の還元も1.0%と優秀です。

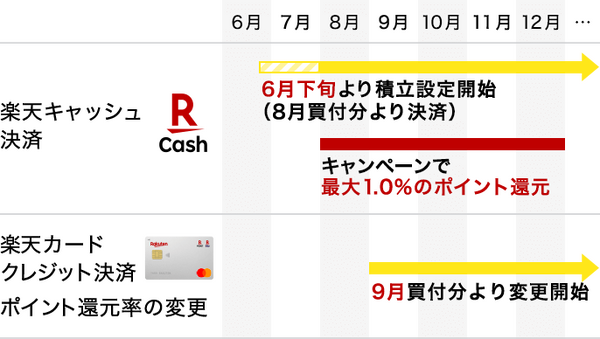

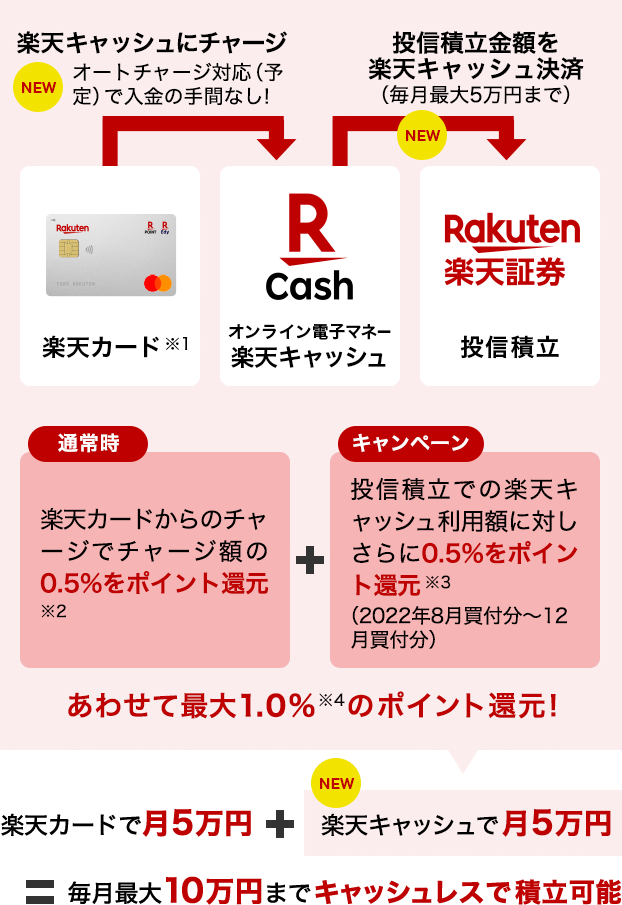

(3) 楽天キャッシュ × 楽天証券

≪画像元:楽天証券≫

楽天証券でも楽天カードでの積み立てで1.0%ポイント還元がされていましたが2022年9月から0.2%還元に下落が決まってしまいました。

しかし、オンライン電子マネー「楽天キャッシュ」にあらかじめ楽天カードでチャージすることで0.5%分。

楽天キャッシュで投資信託積立を設定する事でさらに+0.5%、合計で1.0%となります。

これまで楽天カードで直接支払っていた人はワンクッション作業が増えますが、還元率は維持されるので活用しましょう。

使えるサービスは有効活用しましょう

投資はあくまで自己責任で行う物であり、所得倍増…となるとかなりの作業や労力、知識を得る必要があるでしょう。

しかしこうしたクレジットカードをうまく使った積立であれば「気が付けば引き落としが発生しポイントが溜まっている」生活が始まるのです。

あとは余裕があれば引き続き積み立てて運用成果で更なる利回りを得ても良いですし、売却して翌月の引き落としに備えても良いでしょう。

使えるサービスは有効活用して、少しずつ所得を増やしていきましょう。(執筆者:遠藤 記央)