投資信託は、個人の資産運用において、

という人にとって、比較的ハードルが低い金融商品かもしれません。

ここでは、投資信託の運用に関する知識を蓄えておくために必要な仕組みと最低限抑えておきたい専門用語などについても分かり易く解説します。

目次

投資信託とは?

投資信託とは、投資家から集めたお金をまとめて資産運用のプロが株式や債券などに分散投資し、その運用成果を投資家に還元する金融商品です。

その数は昨年末時点で約6,000本(投資信託協会の調査)といわれています。

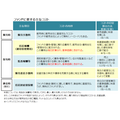

投資信託の運用に関する各組織の主な役割

この商品の販売、運用、資産管理などの業務は、それぞれの金融機関が役割を分担して行っています。

販売組織(販売会社) … 投資家に対して投資信託の販売や分配金・償還金などの支払い業務を行う窓口で、証券会社や銀行などがその役割を担っています。

運用組織(運用会社) … 運用の専門家が様々なデータを収集・分析し、管理会社に対して運用を指図する機関で、投資信託運用会社がその役割を担っています。

管理組織(管理会社) … 運用会社からの運用指示により、株式や債券等を市場で売買・管理する機関で、信託銀行がその役割を担っています。

投資信託とファンドの違いは?

ファンドは、ある目的を達成するために多くの人からお金を集めて、それを管理・運用し、出資者に収益を還元する仕組みです。

投資信託は資産運用を目的として多くの投資家からお金を集め、投資額に応じて投資家に運用から得た収益が分配される仕組みなので、投資信託はファンドの一部というイメージです。

投資信託で使用する「ファンド」は、たとえば

- eMAXIS Slim米国株式

- 楽天・全米株式インデックス・ファンド

- ダイワJ-REITオープン

などの「商品名」を表しています。

信託投資に関する用語とその仕組みおよび特徴

投資信託を購入する際、あまり馴染みのない用語が多くでてくるので、これらに関する仕組みや特徴を知って理解を深めましょう。

投資対象となる金融商品カテゴリー

この種類には、大きく分けて国内外の債券、国内外の株式、リートと呼ばれる国内外の不動産投信、商品先物市場で取引される原油、金・銀、大豆・小麦などの商品に投資するコモディティなど、同じ商品カテゴリーを組み合わせたファンドが主流です。

さまざまな商品カテゴリーを組み合わせてバランス良く分散投資することで、運用リスクの低減や運用収益の確保を目指すバランス型ファンドもあります。

これらの商品カテゴリーの運用方法には、アクティブ型とインデックス型の2種類が主流で、本数ベースでは、圧倒的にアクティブ型が約9割を占めています。

インデックス型

日経225やTOPIXなどの株価指数に可能な限り近い水準の運用成果を目指す指数連動タイプのファンドです。

このタイプは、運用の専門家の力量は関係なく市場の値動きをウォッチするだけでファンドの運用効果がわかるため、投資のハードルも低く、コストも安く抑えられます。

アクティブ型

日経225やTOPIXなどの株価指数を基準として、それを上回る運用を目指すタイプの積極的利益追求型ファンドです。

このタイプは、運用の専門家の力量によって運用成果に影響を及ぼします。

投資家が負担するコストは、運用のプロが業務に携わっている分手間がかかるため、インデックス型より高めです。

募集期間・信託期間

募集期間とは、投資信託の運用の申込から運用を開始するまでの期間のことを指します。

信託期間とは、投資信託の運用が開始される日(設定日)から運用が終了し、投資家に運用資金が返済される日(償還日)までの期間のことで、10年、30年などや期間を決めていない無期限のものまでさまざまです。

購入期限は2種類あります。

- 募集期間の一定期間だけしか購入できず、募集期間を過ぎると購入ができない単位型(ユニット型)

- 信託期間中はいつでも自由に購入できる追加型(オープン型)

現在の主流は圧倒的に追加型投資信託です。

純資産総額

投資信託に組入れられている全ての株式、債券、リートなどの現時点の値段(時価)に株式の配当金や債券の利子または売買益などの収入を加えた総額からファンドの運用にかかわるコストを差し引いたものをそう呼びます。

口数

口数とは、利益を受取れる権利(受益権)を表す単位であるとともに、投資信託の購入や売却する取引単位としても使われています。

基準価額

投資信託の一口当たりの値段で、投資信託の購入や売却時の取引に適用される価額をそう呼びます。

基準価額は通常一万口当りの価額で表示されています。

仕組みなどは異なりますが、株式投資の株価に当たるものがこの価額です。

基準価額は、常に変動する株価と異なり一日に一回算出されます。

計算式は、純資産総額を投資信託の総口数で割ると一口当たりの基準価額となります。

個別元本

個別元本とは、投資信託を購入した時の値段のことを指します。

販売手数料などの費用は元本に含まれません。

計算式は、投資額(追加投資も含む)や分配金の再投資額の総額を保有している総口数(再投資後)で割って求めます。

分配金

分配金とは、ファンドに組み入れられた株式や債券などから得た配当、利子などの収入および売買益などを原資として投資家に還元するお金です。

分配金には、基準価額が個別元本を上回った部分の金額を普通分配金(課税対象)、基準価額が個別元本を下回った部分の金額が特別分配金(非課税対象)と呼ばれています。

申込日、約定日、受渡日

申込日は、投資信託の売買の注文を出した日のことで、締め切り時間はファンドによって異なります。

約定日(やくじょうび)は、市場で売買が成立した日のことです。

国内の投資信託は申込日と約定日が同日のことが一般的です。

受渡日は、売買代金を受け払いする日のことで、約定日からの日数は、ファンドによって異なりますが、2日から5営業日が一般的です。

主な運用形態

ファンドの目論見書には、ベビーファンド・マザーファンドやファンド オブ ファンズといった用語が記載されています。

そのうち、ベビーファンドは投資家が直接購入する投資信託で、マザーファンドはベビーファンドで集めた資金で個々の株式銘柄や債券などに投資する投資信託です。

この2つを総称したのがファミリーファンド方式と呼ばれています。

この方式の特徴は、資金をまとめることによる売買コストの削減や運用管理の効率化などのメリットがあります。

ファンド オブ ファンズは複数のファンドを組入れた投資信託という意味で、この運用方式は複数のファンドを購入して運用する方式で、バランス型ファンドに多く見られます。

この方式の特徴は、複数のファンドを購入することから信託報酬などの運用コストが割高となる反面、分散効果が高く、高い運用収益を目指すことが可能などのメリットがあります。

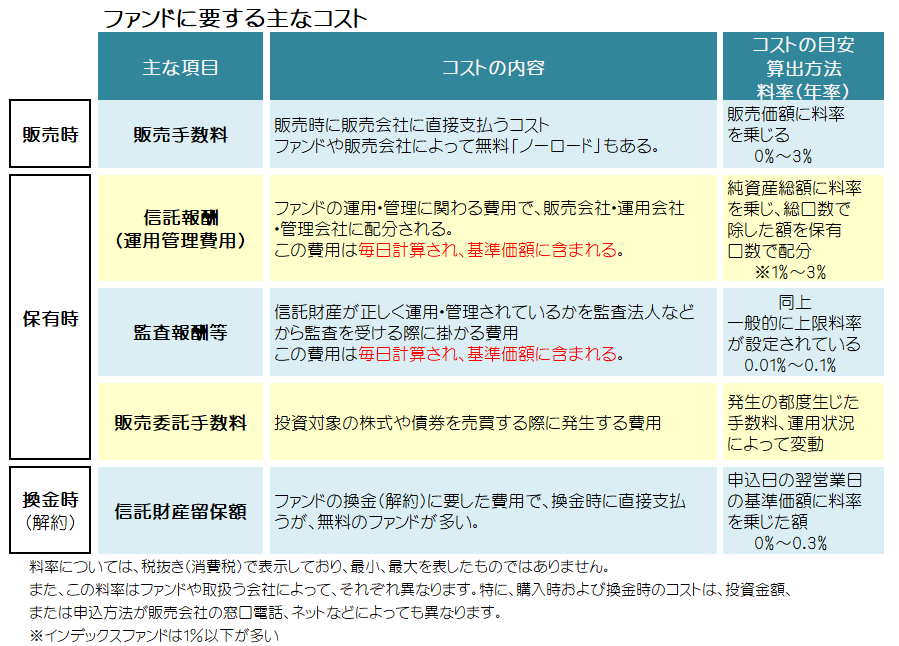

決して無視できないコスト

投資信託は、さまざまなコストが掛かってきます。

これらのコストはファンドを選択する際に大変重要なポイントの一つになります。

なぜならば、保有時にかかる信託報酬や監査報酬などの管理コストは、間接的に引かれるため、全体が把握しづらく、負担額によっては運用成果を左右することも考えられるからです。

コストの詳細は、ファンドを選ぶ際に配布される「目論見書」でも確認できます。

投資信託は、個別購入のほか、一般NISA、つみたてNISA、iDeCoなどの税の優遇制度を利用した購入や、この商品を取扱う金融機関も証券会社、銀行、JA、信用金庫など、株式と比べ選択肢が多くなっています。

日々の運用成果については、実際の「儲け」が分かる「※トータルリターン」でみることを是非お勧めします。

※トータルリターンのイメージは、投資のサイフに入るお金を「儲け」また、サイフから出ていくお金を「損」と捉えます。

サイフに入るお金(A)は、「普通分配金」+「特別分配金」+※「基準価額(評価時点)」または「売却額(売却時点)」

サイフからでていくお金(B)は、「ファンドの購入金額」+「再投資額」+「販売手数料等」(信託報酬と監査報酬などを除いたコスト)

したがって、トータルリターンは、

(A)<(B)の場合は「損」

となる仕組みです。(執筆者:CFP、1級FP技能士 小林 仁志)