今回は化粧品業界に注目します。

国内の化粧品の市況は、コロナが一服し回復のきざしがあります。

業界1位の資生堂と2位の花王は、日本での成長を頭打ちとみて、海外でのシェア拡大を打ち出しています。

一方、国内市場には、韓国コスメが強敵として現れています。

化粧品株を持ち続けるか、2023年度の決算概況から解説します。

資生堂(証券コード:4911)の決算概況

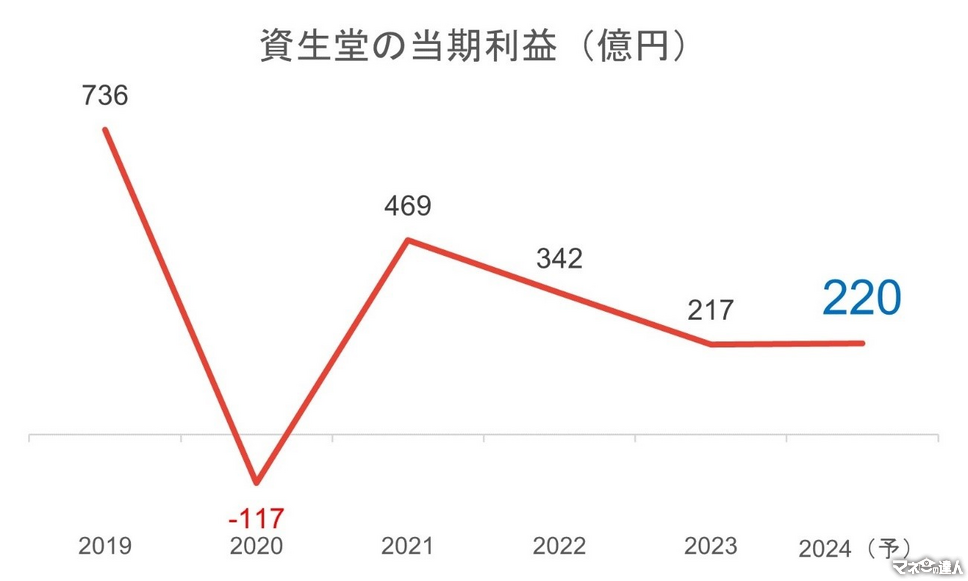

資生堂は2023年11月に業績の下方修正を発表しています。

2023年12月期の決算では中国での業績の悪化が影響し、利益は当初予想から3割落ちこみ、配当は前期のすえ置き状態です。

また、早期退職者の募集を発表し、今後の業績が気がかりです。

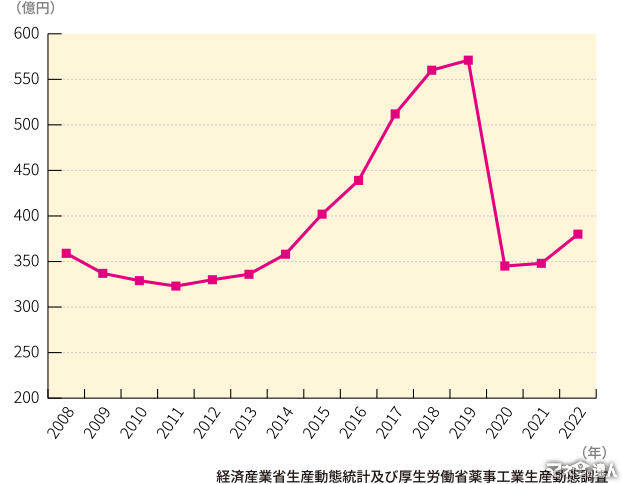

≪画像元:日本化粧品工業会≫

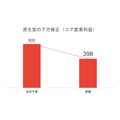

下方修正の内容

コア営業利益(営業利益からリストラ費用など特殊なものを除いたもの)は600億円から398億円に減少しました。

下方修正の理由は中国事業の停滞で、原発の処理水の海洋放出による日本製品の買い控えなどで業績が悪化したためとしています。

2月には1,500名の早期退職者の募集を発表し、さらなる業績への影響が気がかりです。

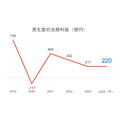

今後の見通し

当期利益は、2024年度予想を220億円と2023年度の横ばいです。

また、早期退職などリストラ費用を2024年から2025年にかけて400億円かける計画です。

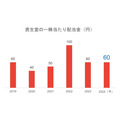

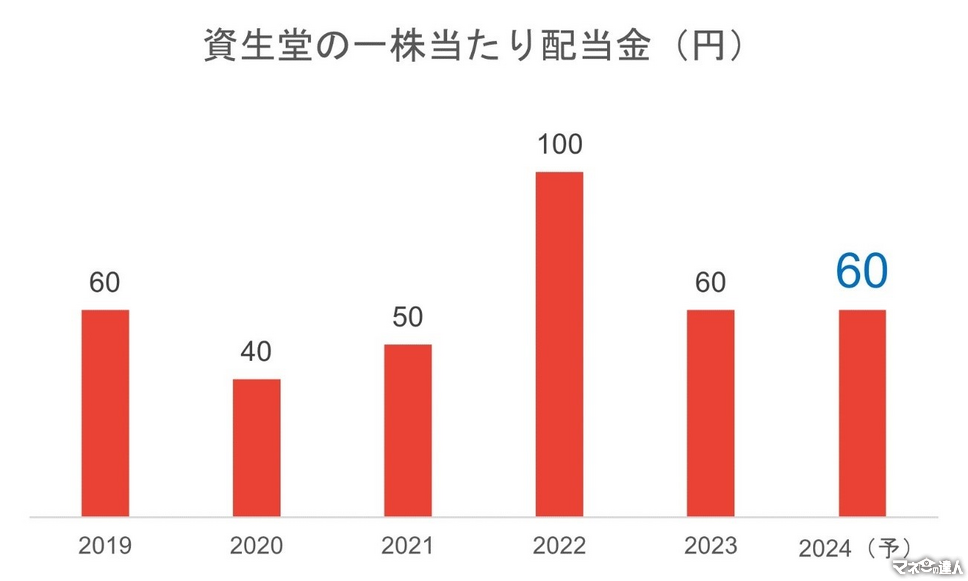

配当の推移

一株当たり配当金は2024年度予想を60円と2023年度の据え置きとなりました。

なお、配当利回りは1.5%です。

配当性向は109%と来期の当期利益を上回る状態となっています。

資生堂の配当が上がるのは、リストラを乗り越えて業績が安定した後になると思われます。

参照:資生堂 通期連結業績予想の修正に関するお知らせ(2023年11月10日)、2023年12月期決算短信、2023年実績(1‐12月)および2024年見通し

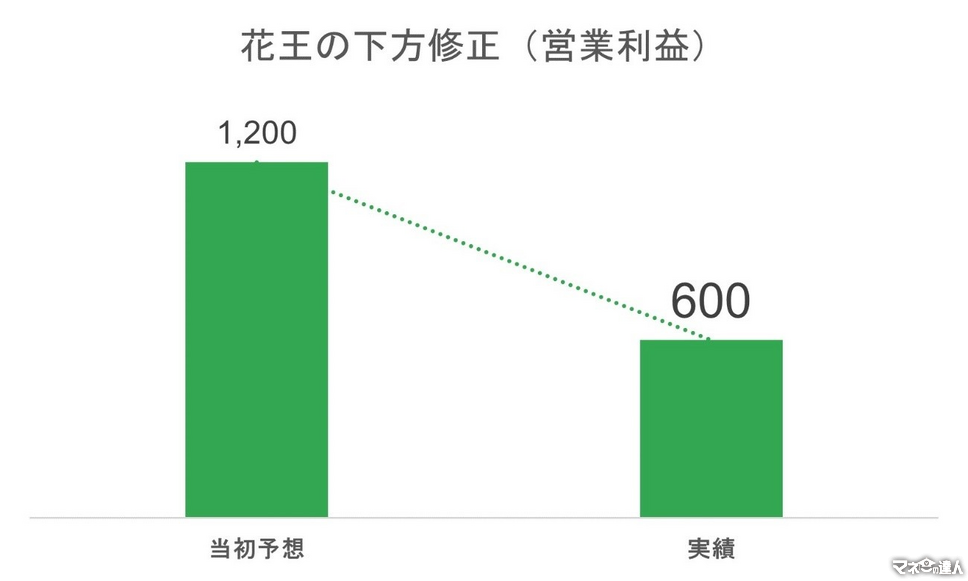

花王(証券コード:4452)の決算概況

花王は2023年8月に業績の下方修正を発表しています。

2023年12月期の決算ではリストラ費用を計上し、利益は当初予想から半減したものの、34期連続の増配を続けています。

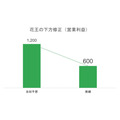

下方修正の内容

営業利益は1,200億円から600億円に減少しました。

下方修正の理由は早期退職などリストラ費用を600億円計上したためです。

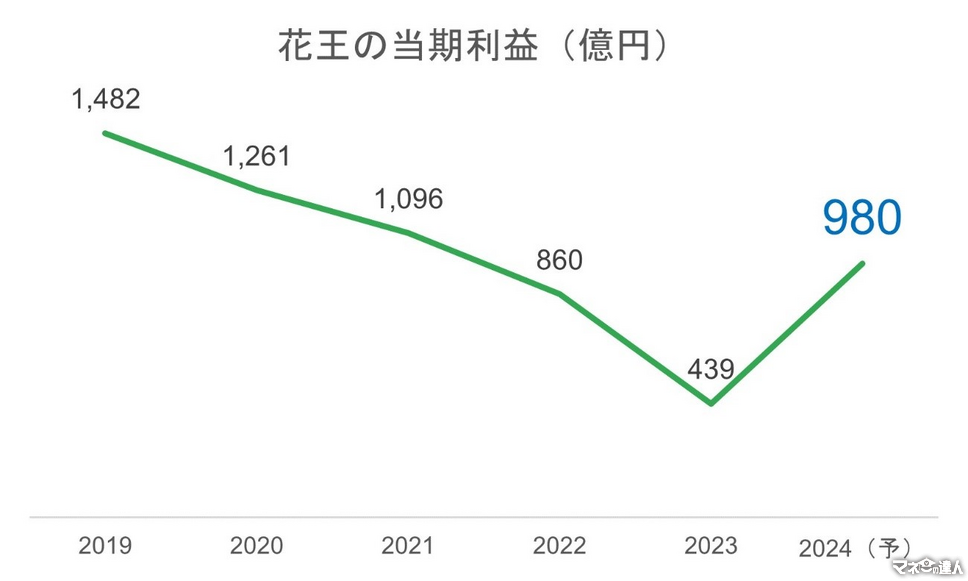

今後の見通し

当期利益は、2024年度予想を980億円と2023年度の2倍を超えています。

また、リストラ費用は2024年から2025年まで300億円かかる見通しです。

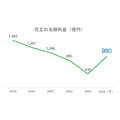

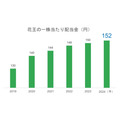

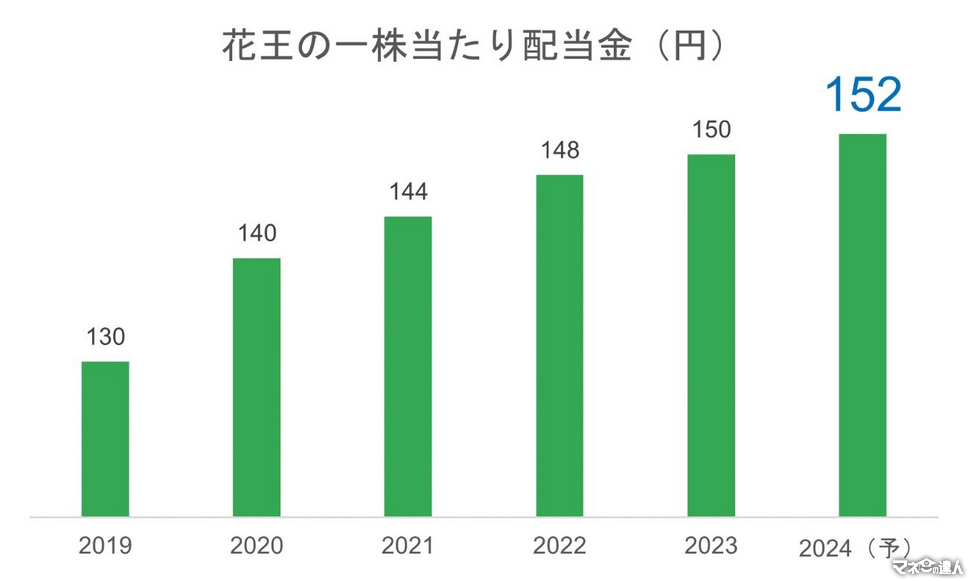

配当の推移

一株当たり配当金は2024年度予想を152円とし、34期連続の増配予定です。

なお、配当利回りは2.7%です。配当性向は72%と2023年度は158%だったので約半分です。

花王が35期以降も増配を続けるためには、リストラ計画を早く決着できるかにかかっていると感じます。

参照:花王、業績予想の修正に関するお知らせ(2023年8月3日)、2023年12月期決算短信、2023年12月期連結決算の概要

両社の海外戦略

資生堂、花王とも2024年は海外での売上を伸ばす計画です。

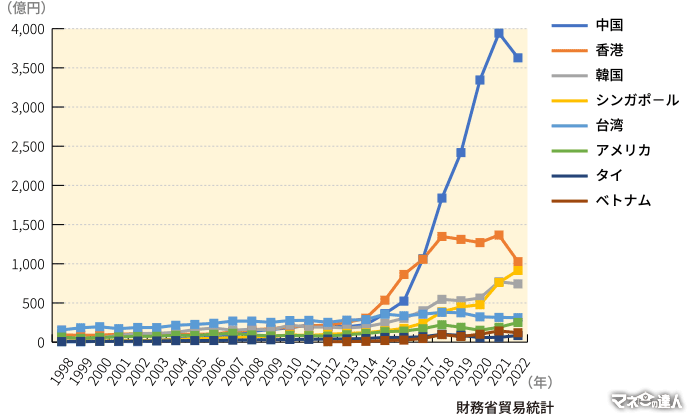

一方、これまで急速に拡大してきた中国市場への化粧品の輸出は2021年をピークに減速しています。

さらに、2023年は原発の処理水の影響で日本製品の買い控えが進んでいます。

両社とも、今後、海外での事業をどう立て直すかが課題です。

≪画像元:日本化粧品工業会≫

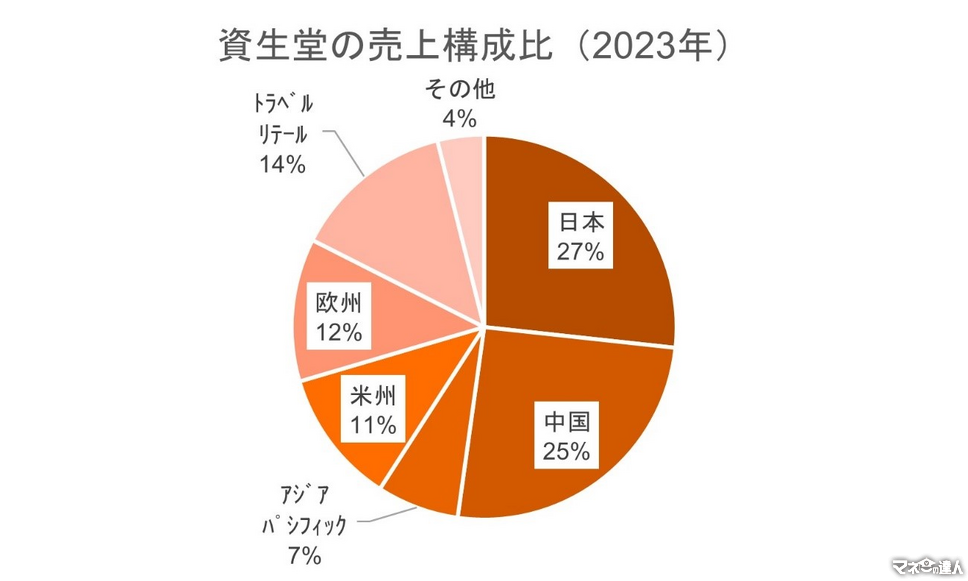

(1) 資生堂

2023年度の売上構成比は日本が27%、中国が25%の順になっています。

特に、中国マーケットは原発の処理水の影響で買い控えがあったため、前年を下回る結果となりました。

2024年度は、中国への売上を前年比プラス5%予定しています。

富裕層に向けた商品の投入など、中国で勝ち抜く戦略を打ち出しています。

また、欧州とアジアパシフィックへの売上も伸ばす計画で、2025年度までの2年間で年平均成長率8%を見込んでいます。

それから、「SHISEIDO」といったコアブランドに投資を集中し、高単価の商品の売上を伸ばし、成長を実現するとしています。

参照:資生堂 2023年実績(1‐12月)および2024年見通し、中期経営戦略 SHIFT 2025 and Beyond、ブランド戦略

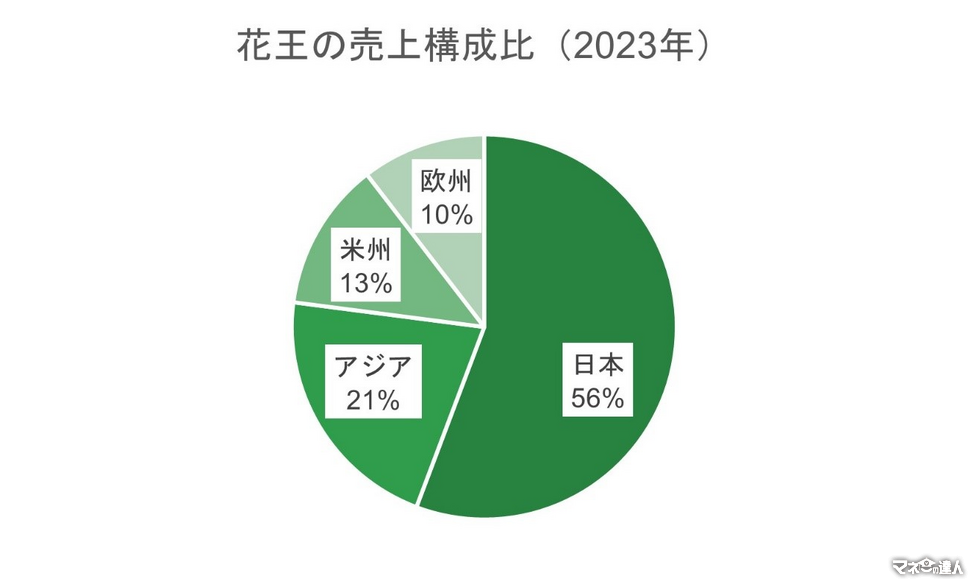

(2) 花王

2023年度の売上構成比は日本が56%、アジアが21%の順になっています。

アジア市場は中国が前年割れ、インドネシアとタイが前年より上回っている状況です。

2024年度は、UVケア製品のグローバル展開を加速するとしています。

トップブランドである「SENSAI」を上海の旗艦店のオープンを皮切りに、日本を含む40か国以上で順次販売し、付加価値を高める方針です。

花王の中期経営計画「K27」では、化粧品事業の海外売上高比率を2022年度実績36%から2025年度には45%まで高めるとしています。

参照:花王 2023年12月期連結決算の概要 経営戦略と中期経営計画「K27」 グローバルプレステージブランド「SENSAI(センサイ)」

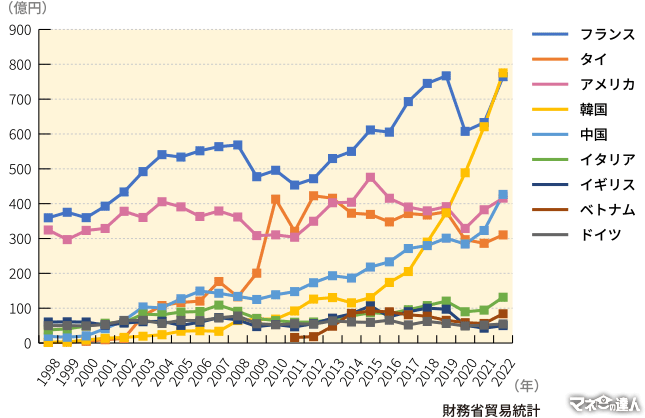

強敵は韓国

日本への輸入は、フランス、アメリカが上位を占めていましたが、韓国からの輸入が近年大きく伸び、2022年は1位となりました。

≪画像元:日本化粧品工業会≫

筆者が20代女性の後輩と話してみると、インスタやYouTubeなどのSNSから気になる商品を見つけ、スマホアプリ「@cosme」の口コミから韓国コスメを選ぶことは、もはや日常的になってきているようです。

そして、価格帯もリーズナブルなことも、韓国コスメが日本市場に浸透しやすいと感じます。

参照:@cosme 韓国コスメのおすすめ商品・人気ランキング

両社とも海外での業績を立て直せるかが課題

資生堂と花王とも早期退職者の募集を行い、2025年度までリストラが続く見込みです。

両社とも海外での高付加価値のブランド戦略を掲げ、業績を立て直せるかが課題です。

一方、リーズナブルな価格帯の韓国コスメが日本市場に浸透しています。

高付加価値を掲げる日本勢が、リーズナブルな価格帯を強みとする韓国勢との勝負に勝てるかも注目です。

化粧品株を持ち続けるか、日本でもグローバルでもユーザに選ばれ、勝ち残れるかにかかっています。

※本記事は筆者の知識と経験に基づいた情報提供であり、事例として取り上げた個別銘柄や金融商品の売買を勧めるものではありません。

本記事に記載した情報や意見によって読者に発生した損害や損失については一切責任を負いません。

投資における最終決定はご自身の判断で行ってください。