今年からスタートしている新NISA制度ですが、最近のNISA口座開設数は、新旧の制度合わせて2千2百万口座を超えています。

この制度は、NISA利用開始年齢である18歳以上の国民の実に5人に1人以上が利用していることになります。

投資信託という金融商品については、投資未経験者にとって、株式投資より聞き慣れない用語が多くあり、少しハードルが高いかもしれません。

投資信託とは?

投資家から集めたお金をまとめて資産運用のプロが株式や債券などに分散投資し、その運用成果を投資家に還元する金融商品です。

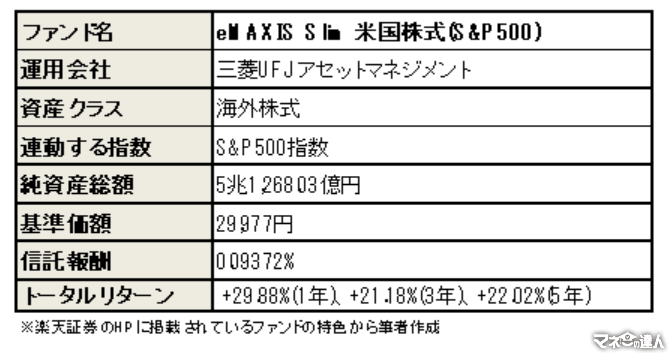

下表は、証券会社のHPに掲載されている「ファンドの特色」の一部です。

投資の初心者にとっては、新NISA制度の「つみたて投資枠」コースからスタートすることが無難ですが、少なくとも、ここに記載されている用語は理解すべきポイントですので、分かり易く解説します。

ファンド名とは?

株式投資では、トヨタや三菱UFJなど、株式を発行して株式市場で取引される企業名を「銘柄」と呼びますが、投資信託の場合は、この「銘柄」に相当するのが、ファンド名です。

たとえば、新NISAの「つみたて投資枠」に指定されているファンド名は、運用会社の名前、指数名、資産クラス等、さまざまな名称がついています。

運用会社とは?

投資信託(ファンド)の販売、運用、資産の管理などの業務は、それぞれの機関が役割を分担しています。

主な運用会社は、三菱UFJアセットマネジメント、三井住友トラスト・アセットマネジメント、野村アセットマネジメント、大和アセットマネジメント、等

資産の管理:運用会社からの運用指図により、株式や債券等を市場で売買、管理する組織で管理会社は「信託銀行」がその役割を担います

資産クラスとは?

投資対象となる金融商品カテゴリーには、大きく分けて国内債券、海外債券、国内株式、海外株式、リートと呼ばれる国内外の不動産投信、コモディティ(商品先物取引所で取引される原油・金・銀・大豆等)などを資産クラスと呼んでいます。

株式に投資するファンドの場合、たとえば、AI企業やSDGs関連企業などの銘柄を厳選したファンドや成長が見込まれる企業の株式を中心に組入れたファンド、また異なる商品カテゴリーを組み合わせたファンド(バランス型)などもあります。

連動する指数とは?

指数は、インデックスとも呼ばれていますが、株価指数に可能な限り近い水準の運用成果を目指す指数連動タイプのファンドのことをいいます。

簡単に説明すれば、指数を構成しているいくつかの銘柄を実際に購入することで指数により近い運用成果を目指すというものです。

このタイプは、運用のプロの力量はあまり関係なく、市場の値動きをウォッチするだけでファンドの運用成果がわかります。

投資に手間があまりかからないため、運用にかかるコストも低く投資家の負担も少なく済みます。

新NISAの「つみたて成長枠」コースにはいくつかの指数が指定されています。

そのうちの主なものを挙げてみます。

・TOPIX

・※日経平均株価(日経225)

・JPX日経インデックス400

・MSCI ACWI インデックス

・MSCI WORLD インデックス

・S&P500、等

上の指数は、単一指数ですが、複数の指数を組み合わせたファンド(バランス型)も多数あります。

※日経平均株価指数は、東京証券取引所のプライム市場の代表的な225銘柄の株価を平均した指数のことを指します

純資産総額とは?

純資産総額は、ファンドの規模を表します。

たとえば、100人の投資家が1万口当り1万円のAファンドをそれぞれ100口、100万円で購入したと仮定すると、その合計金額1億円が、純資産総額となります。

更に、Aファンドの運用開始後、ファンドのプロがB株式に投資した結果、株価が10%値上がりしたと仮定すると、その時点の純資産総額は1億1,000万円となります。

具体的には、投資家の追加購入を含む株式・債権・リートなどの時価総額(その時点の値段)に株式の配当金や債券の利子または売却益などの収入を加え、さらにファンドの運用にかかわるコストや売却損・支払い分配金などを差し引いた金額が該当します。

純資産総額は、ファンドに組み入れている株式や債券の価格が日々変動するため、土日や祝祭日を除き毎日計算されます。

一般的に、純資産総額が多いほど人気のあるファンドです。

その額が多いほど、運用方針に沿った範囲内でより多くの株式や債券に分散投資が可能になることや特に保有時や換金時にかかわるコストが低く抑えられるなどの利点もあります。

基準価額(きじゅんかがく)とは?

基準価額とはファンドの一口当たりの値段のことで、ファンドの購入や売却時の取引に適用される価額です。

]基準価額としての表示は、通常1万口当たりの値段となっています。

基準価額は、常に変動する株価と異なり、純資産総額同様、1日に1回計算されます。

計算式は、純資産総額をファンドの総口数で割ると一口当たりの基準価額となります。

新しくファンドを募集して運用をスタートする場合は、その開始時点で、口数1に対して1円とするため、1口当たりの基準価額は1円となりますが、通常、1万口当りの価額で表示されるため、一般的なファンドの基準価額は1万円からのスタートとなります。

たとえば、上のAファンドを例として取り上げれば、運用開始時点の純資産総額は

1億円(100人×100万円)なので、総口数は1億口(1億口÷1円)

したがって

基準価額は1円(1億円÷1億口)

つまり

1万口当りの基準価額は1万円(1億円÷1万口)

となります。

運用開始後は、前述のとおり、純資産総額や口数も変わるので毎日異なる数値となります。

信託報酬(運用管理費用)とは?

信託報酬とはファンドの保有期間中の運用・管理にかかわる費用のことで、個人投資家が負担します。

この費用は毎日計算され、販売会社、運用会社、管理会社毎に配分されます。

計算方法は、純資産総額に料率を乗じ、総口数で除した額をベースに投資家の保有口数で配分されるコストです。

保有時にかかる管理コストは、前述のとおり、基準価額に反映される仕組みとなっているため、具体的な数字として把握し辛い点はありますが、特に最低水準の運用コストを目指している新NISAの「つみたて投資枠」の対象商品は、上の事例の通りかなり低く抑えられているため、信託報酬のコストメリットは一般のファンドと比べ大いにあります。

保有時にかかるコスト

この他にも、書類作成等の費用にかかわる事務諸費用・監査報酬等や販売委託手数料(運用状況によって変動)などがあります。

これらのコスト負担は、信託報酬より低いのが一般的です。しかし、新NISAの「つみたて投資枠」の対象商品のなかには、料率が大差ないファンドも見られます。

トータルリターンとは?

投資信託のトータルリターンは、主にファンドの運用開始時から現時点までの投資から得られる運用成績を指します。

トータルリターンは、本当の儲けや損はこの「トータルリターン」で知ることができます。

プラスの数値が大きいほど利益がでていますが、この数字はあくまでも過去の実績であって、将来を保証するものではありませんが、ファンド選びには最適な指標です。

トータルリターンには、2つのパターンがありますが、それぞれの考え方と簡単な計算の仕組みは次の通りです。

【パターン1】

上の表にあるトータルリターンはファンド全体の運用成績を表し、ファンドの運用成績をみる指標として活用されます。

1年、3年、5年、10年など、対象とする一定の運用期間における運用成績が年率(年単位に換算した利回り相当)で表示されます。

売却時点:収益= 分配金(累計)+{累計売却額 − 投資額(再投資額含む)}

トータルリターン(%)=収益÷運用年数÷投資額×100

【パターン2】

これは、投資家個人が保有するファンドの運用成績を表し、金額で表示されます。

なお、投資家個人が保有しているファンドのトータルリターンは、口座を保有している証券会社や銀行などの販売会社で確認できるので、購入した投資信託が「一体いくら儲かっているか、いくら損しているか」を知ることができます。

売却時点:分配金(累計)+売却額(累計) − 投資額(個別元本、再投資額含む)

トータルリターンの仕組みは、いたってシンプルで、自分の「投資のサイフ」からお金の出し入れをイメージすると理解しやすいです。

「投資のサイフ」にあるお金の「出」と「入り」を区分けし、その差額が損益となります。

以上、用語の説明をしましたが、投資信託をより理解するためには、分配金のしくみや他のコストについても抑えておくと良いでしょう。