今回は銘柄分散投資の極致であるインデックス投信の魅力について解説します。

まず「パッシブ運用」と「アクティブ運用」の違いをご説明します。パッシブ運用とは一定のルールに従って運用する方法で、インデックス運用が代表的なものです。通常パッシブ運用と言ったら、インデックス運用を指します。

アクティブ運用とはパッシブ運用と反対の概念で積極的に運用してインデックス(市場平均)以上の成果を上げることを目指しております。ポートフォリマネージャによる投資信託はほとんどこのアクティブ運用です。

目次

1. リスク軽減効果

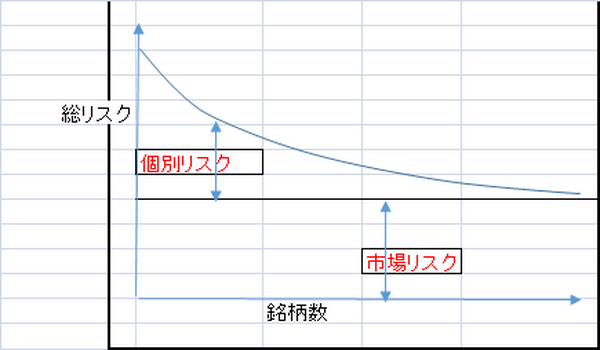

インデックス投信はほぼ全市場銘柄に分散投資することによってリスク軽減を目指しております。理論的には総リスクは次の2つに分解できるとされています。総リスク=市場リスク+個別リスク市場リスクとは金利・為替・株式・商品等の市場価格が変動することによって生じるリスクです。

一方個別リスクとは、個々の証券に固有のリスクですので株式投資の場合は各銘柄に固有のリスクになります。個別リスクは銘柄を分散させるほど軽減することが可能となります。従って市場全体の銘柄に分散投資するインデックス投信は、個別リスクがほぼゼロまで軽減され、最終的には総リスク=市場リスクのみということになります。

次のようなイメージ図になり、銘柄数を増やすほど個別リスクが減少してゼロに近づき、最終的には総リスクは市場リスクのみに軽減されることがお分かりいただけると思います。

2. インデックス投信の理論的根拠

インデックス投信を支える理論的根拠の1つとして効率的市場仮説があります。この仮説は、世の中のニュースや材料はすべて株価に織り込まれているので株価は常に適正に表示されている。従ってどんなに調査・検証しても割安株を見つけるのは難しい。そんな努力はやめてインデックス運用に特化しなさいというものです。

もちろん現実の市場は完全には効率的ではありませんが、長い期間で見るとかなり説得力のある考え方です。

3. インデックス投信とアクティブ型投信の比較

日本株と米国株について過去の実績を比較してみます。

(2003年~2012年の比較)

出典:モーニングスター社

・2003年から2012年の10年間に設定された国内株式型投信の実績を見ると、アクティブ型投信の半数以上がTOPIXを上回ったのは3回だけです。したがってこの10年間は平均的にインデックス投信が7割くらいの確立でアクティブ型投信を上回ったことになったと言えます。

<米国株投信の比較>

(1959年~2009年)

出典:「敗者のゲーム」チャールス・エリス著

・1959年から2009年までの50年間の実績を見ると、全投資信託のうち75%くらいはS&Pインデックス並みかそれを下回った。つまりやはり7割くらいの確立でインデックス投信がアクティブ型送信を上回るか同じような成果を示していました。

・2009年までの25年間で見ても、同じように7割くらいの確立でインデックス投信がアクティブ型投信を上回るか同じような成果を示していました。

インデックス投信の販売手数料や信託報酬といったコストはアクティブ型投信に比べて安いので、その分の安さもインデックス投信が有利になった要因の1つであります。もちろんインデックス以上の成果を上げている投信も多々ありますし、また期間の取り方によってどちらの成果が上かは変わってきますので、一概にどちらの投信が良いか決めつけるわけにはいきません。

ただ長い期間を比べてみると、あらかじめ決められたルース通りに運用するインデックス投信がアクティブ型投信に比べて平均的には上回っているように思われます。(執筆者:須原 國男)