投資信託協会が発表した今年8月の投資信託概況によれば、設定から解約・償還額を指し引いた株式投信の資金動向は6,748億円程の流入超になったようだ。流入超は8か月連続であり、株式投信の純資産残高は70兆9,978億円と今年7月につけた過去最高をさらに更新した模様。

ちなみに、リーマンショック前のピーク時が69兆681億円(2007年10月)の運用残高であったことから、株式投信の残高だけをみれば、状況は2008年の金融危機前の水準以上に戻ったわけであるが、世界景気や投資環境全般もリーマンショック前の状態へ好転したとみてよいのだろうか?

目次

世界経済の現状を俯瞰してみよう

世界経済全体を俯瞰すると、米国経済は回復・拡大が期待されるものの、その他の国・地域は、先進国・新興国問わず、足もとの経済状況と今後の見通しは総じて芳しくないといえるだろうか。

米国の株価が史上最高値圏にある一方、経済減速が目立つ欧州と消費税増税後の個人消費の低迷が懸念される日本の株式市場が、ともにまずまずの水準を維持しているは、世界的な金融緩和・超低金利が支えている面が大きい。まさに、先進諸国の株式市場は、政府・中央銀行による人為的な官制金融相場の様相を呈しているというのが筆者の見方である。

新興国経済に目を向けると、国際通貨基金IMFの世界経済見通し(2014–2015年)によれば、ロシア、メキシコ、南ア、ブラジルの成長見通しが大きく下方修正されている。

とりわけ、ロシアは、ウクライナ危機の深刻化・長期化予想から投資の停滞が避けられず、ブラジルは、今年開催されたサッカーW杯や2016年に開催予定の五輪があるにもかかわらず、一向に景気回復のきっかけがつかめずにいて低成長の罠に陥っているようだ。また、注目の中国経済は、相変わらず投資過剰・不動産バブル懸念がぬぐえない。

人気の「ハイイールド投信」に潜むリスク

さて、このような世界的低金利の経済情勢の中、日本の個人投資家は、高利回りを求めて新興国債券やリート・不動産投資信託、そして信用格付けの低い社債を組み入れた投資信託、さらにはそれらを高金利国の通貨にヘッジした通貨選択型タイプの投資信託(それらを総称してハイイールド投信と呼ぼう)へ資金を振り向けていると考えられる。

個人投資家とりわけ高齢者層は、毎月受け取れる分配金へのニーズが、公的年金を補完するものとして従来から強いため、それを可能にする投資商品としてハイイールド投信の人気は根強いのだ。昨年来、海外リートファンドを含む、ハイイールド投信への資金流入が堅調だったことが、株式投信の純資産残高が過去最高を更新している背景だろう。

「ハイイールド」を直訳すると、「高利回り」という意味なのだが、それと同時に「信用力が低い」というリスクを内包している。したがって、高い分配金利回りを求める個人投資家が、2008年金融危機以前と同様、ハイイールド投信へ再び資金を振り向けている投資行動を筆者は危惧している。

なぜなら、彼らは目先の高利回りに注目してファンド銘柄を選んでいるだけで、投資対象であるハイイールド債券等がかかえる「信用力が低い」というリスクを軽視もしくは、適切に理解していないと思われるからだ。

「信用力が低い低格付け債券は、なぜ金利が高いのか? そもそも新興国の金利はなぜ高いのか?」を冷静に考えてみてほしい。信用力が低いということは、その債券を発行する企業や国の信用力つまり、支払能力が相対的に低いとことを意味する。

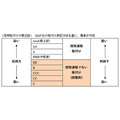

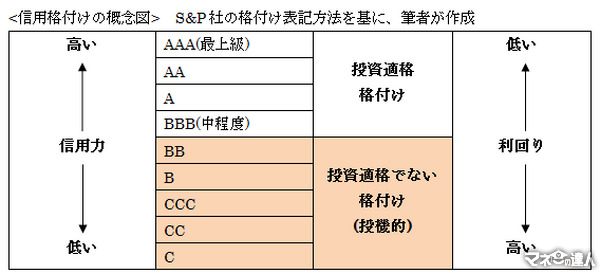

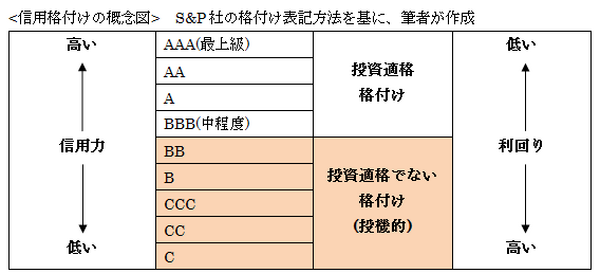

その信用力・支払能力を図る尺度が「信用格付け」といわれるものだ。ムーディーズインベスターズやスタンダード&プアーズ、フィッチレーティング等、欧米の大手格付け会社が実施する信用格付けが有名である。基本的に、A・B・Cのアルファベット記号を用いて、信用格付けをランク付けするのであるが、格付けを高い順から並べると以下の図のようになる。

重要なポイントは、BB以下の信用格付けは、投資適格ではない「投機的格付け」となり、投資対象としてはハイリスクであることだ。つまり、投資知識・経験が十分でない一般の個人投資家が、本来投資する対象にすべきではないハイリスク・ハイリターンの債券なのである。

投機的格付けの債券は、ハイリターンで高利回りである一方、ハイリスクで信用力が低いため、発行体が破綻するリスクが高い。ハイイールド債は総じて発行体の破綻リスクが高い、すなわち「デフォルト」するリスクが相対的に高いということをしっかり認識しよう。

デフォルトとは債務不履行のことであり、発行体である企業の経営や国家の財政が破綻をした結果、債券の利子支払いや元本の償還が滞ることを意味する。たとえば、信用力の低い企業が発行する債券(社債)は、相対的に金利は高いが、もしその企業が経営破綻してしまえば、社債の金利支払いや元本の償還は滞り、最悪の場合、満期償還時に元本が大幅に減らされたり、社債自体が紙切れになったりしてしまう。国家が発行する国債も同様だ。

尚、信用格付けが低い債券であっても一定の投資資金が集まるのは、リスクに見合った高い金利に魅力があるからである。一般的に、新興国の金利や国債利回りが高いのは、物価上昇が続くインフレ型の経済であることも理由だが、国家財政が脆弱なケースが多いため、金利を高くしなければ海外から多額の投資を募ることができないからだ。

一般の企業が倒産するケースは、日本でもよく耳にすることから違和感はないかもしれないが、国家も財政破綻することはあるし、国債の利子・元本の支払いが停止するデフォルトという事態は決して珍しいことではない。過去に起こった世界大戦の戦中・戦後はもとより、近年でも国家破綻・デフォルトの例(ロシア、アルゼンチン、ウルグアイ)はある。

たとえば、アルゼンチンは2001年に財政破綻を引き起こして、デフォルトを宣言した。実際、同国の国債保有者のほとんどは保有元本の約70%カットを余儀なくされた。また、2012年に世界経済を震撼させたユーロ危機の主因であった、南欧ギリシャのデフォルトリスクは記憶に新しい。

ギリシャは事実上、債務不履行状態に陥ったが、欧州連合や欧州中央銀行、そして国際通貨基金(IMF)による資金援助と、投資家による自発的な債権減額受け入れにより、デフォルトは回避されたが、ギリシャ国債の価格は暴落し、利回りは急上昇した。ユーロ危機発生前からギリシャはじめ南欧諸国の国債を多く組み入れていた、ある有名な外国債券投信(当時、公募投信で最大の運用残高5兆円を誇った)の基準価額は大幅に下落し、分配金の減額を余儀なくされた。

自身の購入した投信のリスク内容を再確認しよう

最近の新聞報道で「国内外の景気は中長期的に底堅いとみている個人投資家は多く、投信への資金流入は続く」、「個人のリスク選好姿勢が強まっていることが、ハイイールド債券や海外リート等、高利回りの投信の運用残高の増加の背景にある」といった内容の論調を目にするが、日本の個人投資家は、本当にリスク選好姿勢に転じたのか? 筆者には、甚だ疑問だ。高利回りの分配金を求める高齢者層が相変わらず多いことが、甘いリスク認識で結果的にハイイールド投信へ資金を振り向けていることにつながっていることも考えられる。

米国における量的金融緩和終了と早期利下げ観測そして、アベノミクスによる異次元金融緩和と円安誘導により、幸いにも、足もとでドル高・円安トレンドが進行していることが、ハイリスクの海外型投信への投資を後押ししているかもしれないが、自身の購入した投信のリスク内容を今一度確認されることをお勧めしたい。

投資対象が、新興国債券やハイイールド社債等であれば、月次の運用レポートをチェックすれば、どんな信用格付けが付いている債券に投資しているかはすぐに分かる。もし、「格付けBB以下」の投機的格付け債券のみで運用している投信であれば、自分自身が相当のリスクを取っていることを再認識し、そのリスクを許容できるかどうかを冷静に判断してほしい。(執筆者:完山 芳男)