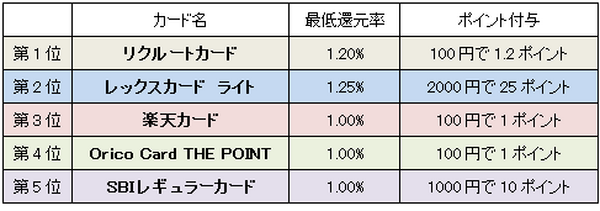

以前、年会費無料・高還元率に重きを置いた、「

コスパ重視型クレジットカードBEST5」をご紹介しましたが、TOP5は以下の通りでした。

※各カード、ポイント交換方法によって還元率に変動あり。ここでは最低還元率を表示。

各カードの特徴と個人のニーズを照らし合わせ、一番有利なカードを選択し利用することでよりお得になるわけですが、上のランキングを見てこんな疑問が。

確かに、ポイントは現金と同じように利用することができますし、ポイントの種類によっては現金化することも可能です。利用者にポイントを還元し過ぎてしまえば、クレジットカード会社に負担がくるはずです。

実は、クレジットカード会社は絶対教えてくれませんが、高還元率でもカード会社は損しないようになっているんです。そのカラクリをちょっとご紹介。

目次

ポイント有効期限が指し示すもの

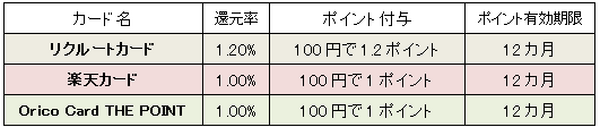

まず見ていただきたいのが、ポイント有効期限ワーストランキング。

お気付きになったかもしれませんが、ワースト3に入った3カードはすべて、コスパ重視型ランキングにランクインしているカード。これは何を指し示しているのでしょうか?

結論から言うと、カード会社は還元率を高く設定する代わりにポイント有効期限を短くし、ポイント失効或いはカードの継続利用を狙っているのです。

当たり前の話になってしまいますが、ポイント有効期限が無制限ですと、利用者がポイント交換する確率が高くなります。利用者目線で言えば、セゾンカードの永久不滅ポイントのような有効期限無制限ポイントは利用しやすいのですが、カード会社からすると実は不利。そんな理由から、クレジット各社が発行するクレジットカードには以下の基本的方程式が存在します。

□低還元率+ポイント有効期限が長いor無期限

この方程式に、仮の数字を当てはめてみます。

Zカード:還元率0.5%、ポイント有効期限無期限

あなたなら、どちらのカードを利用したいと思いますか?

答えは人によって違うと思うのですが、Xカード利用者のポイントが失効してしまうこと、または失効を防ぐための条件を満たすためにカードを利用することはよくあるようです。

そういうケースが出てくるのを見込んでいるので、カード会社は高還元率を提供できる。これがクレジットカードのカラクリというわけです。

上のXカードの利用者の半分が全ポイント交換したとしても、Zカードの利用者全員がポイント交換した時と同等の支払いで済む計算になります。それなら高還元率を餌にしてより多くのお客を誘い込み、利用者を増やした方がカードのPRにもなる、といったところでしょうか。

ちなみに、上述したポイント有効期限ワーストランキング3カードのうち、Orico Card THE POINTは「ポイント加算月を含めて12か月後の月末」。つまり、字面通り有効期限は12カ月になります。(引用元:http://www.orico.co.jp/creditcard/thepoint/)

リクルートカードは「最後に共通ポイント(通常)を付与された月の12カ月後の月末まで」(引用元:https://point.recruit.co.jp/doc/terms/pointlist13.html)。楽天カードは「最後にポイントを獲得した月を含めた一年間に新たなポイントを獲得しない場合ポイント失効」となりますが、「一年間一度でもポイント獲得すれば、ポイントの有効期限が切れることはありません」。(引用元:http://ichiba.faq.rakuten.co.jp/app/answers/detail/a_id/681)

簡単に言うと、リクルートカードと楽天カードは定期的にカードを利用すればポイントが失効することはない、ということ。言い換えると、「時々使ってくれないとポイントなくなりますよ」と、警告しているとも言えます。

利用者側からすれば、「時々使った方がポイント的にお得⇒メインカードにしてしまおう」と考えます。これがカード会社の狙い目なのでしょう。カード会社からすれば、高い還元率を設定しても元が取れる見込みがあるということなんです。

「楽天ポイント」どんどん貯めたい人は、こちらがおすすめ↓

楽天公式!お小遣いアプリ

高還元率でポイント有効期限が長いカードってあるの?

話を元に戻します。還元率とポイント有効期限の違うXカードとZカードには、カード会社の狙いが隠されているわけですが、Zカードに当たる、還元率が低く有効期限が長い又は無期限のクレジットカードの代表格は、セゾンカード。

還元率0.45%の計算は、永久不滅ポイントをショッピング利用分の請求金額に充当したケース。200ポイント=900円分なので、還元率は0.45%に。還元率は、お世辞でも高いとは言えません。

そこで、さらに疑問が一つ。

これも当たり前の話なのですが、高還元率で有効期限が長いなら一番お得です。そんなカードはあるのでしょうか?

高還元率でポイント有効期限が長いカードは、あります。

レックスカード ライトはコスパ重視型BEST5にランクインしているカードになりますが、ポイント有効期限は24カ月。無期限とまではいきませんが、24カ月は長い方です。また還元率に関して、とりわけレックスカードライトは、現時点で年会費無料カードの中では最強還元率の1.25%。これならしっかりポイントを貯めることができる!

…と思いたいところですが、実は落とし穴が…。

レックスカード ライトのポイント付与方法にご注目。上で紹介したポイント有効期限12カ月の3カード(リクルートカード、楽天カード、Orico Card THE POINT)はすべて、100円単位でポイント付与でした。しかし、レックスカード ライトは2000円単位。

つまり、月締めで半端になった金額(2,000円未満)はすべて切捨てになります。この半端な利用額が、クレジット会社の狙いどころなんです。

仮に、リクルートカード、レックスカード ライトの2枚で、月間利用額が12500円で同額だった場合の還元率を計算してみると…

◆レックスカードライト(利用額500円は切捨て):12000円×1.25%=150ポイント

この計算で一目瞭然。ポイント有効期限が長いレックスカード ライトはポイント付与方式のカラクリで、リクルートカードを超えることはできないのです。

結局、高還元率でポイント有効期間が長いカードという、利用者に本当に優しいカードはないということです。

まとめ

ポイント有効期限は長くて越したことはありませんが、有効期限が長いカードは往々にして低還元率。しかし、クレジット会社がしかけるカラクリに抵抗したいカード利用者。それならば、結論はこうです。

これがベストチョイスです。ポイント付与単位額が低いとポイント有効期限が短いのですが、メインカードとして各シーンで集中して利用すれば、短期間でそれ相応のポイントが貯まるはずです。そうすればポイントを効率よく貯めることができますし、無駄なく利用できます。

上述したように、楽天カードやリクルートカードはポイント有効期限が12カ月ですが、定期的に利用することでポイント失効を防ぐことができますから、メインカードとしてイチオシです。

また、200、300ポイント(200、300円相当)だから失効してもいいやと、投げ出さないことが大切です。200、300円は、例えば、10万円を年利0.2~0.3%で1年間定期預金した時に付与される利息と同等金額です。もったいないです。

面倒くさがらず電子マネーに交換する、実店舗で買おうと思っていた商品をネットショップで買うなどの対策で、しっかり利用できます。せっかく付与されたポイント、無駄にせずに使い切りましょう。

ポイント失効でもかまわないと思った時は、クレジット会社が「ひっかかったな」と、陰でにんまり微笑んでいる姿を思い浮かべて下さい。(執筆者:堀 聖人)

※本文に記載のあったSBIレギュラーカードに関する事実と異なる表記を削除致しました。訂正とお詫び申し上げます。(4月9日10時)

「楽天ポイント」どんどん貯めたい人は、こちらがおすすめ↓

楽天公式!お小遣いアプリ