お金にゆとりが無いと、気持ちにまでゆとりがなくなってしまうこと、ありませんか? 実際、子供の進学のタイミングや自身の老後生活などで、「お金が足りない!」と痛感する方は多いようです。

将来のことを見通しておけば、ある程度ピンチにも対応できるようになります。そこで、今回は将来の家計を見通す方法をご紹介したいと思います!

目次

家計の「ピンチ期」とは?

家計がピンチに陥るタイミングには、以下のようなものがあります。

・病気やケガ

・失業、転職による収入減

・結婚、出産、子供の進学などのライフイベント

見通せないピンチ

病気やケガ、失業などは、あらかじめ分かっていることではなく、たいていは突発的に生じるピンチです。「○年後の病気に備えて100万円用意しよう」なんていうことはできませんから、いつ起こってもいいように対策しておかなければなりません。

具体的には、半年分程度の生活費を貯金しておくとか、生命保険、医療保険に加入しておく、という方法があります。

見通せるピンチ

ライフイベントというのは、ある程度予測することができます。「今年子供が生まれたから、18年後には大学資金が用意できているように準備しよう」とか、「65歳の定年までに老後資金として資産形成しなければ」というように。

今回この「見通せるピンチ期」について、考えてみましょう。

収支のバランスが崩れる=ピンチ期

グラフを見てください。左を収入、右を支出として家計の収支をグラフにしたとき、支出の方が多くなっているところがあれば、それは赤字だったということ。つまり、家計のピンチです。

収支グラフを作ってみれば一目瞭然。赤で囲ってあるところは支出の方が多くなっており、この月は貯金を崩さないと生活できないということが分かります。

簡単にでも家計簿をつけていれば、過去のデータからいつ家計が赤字になっていたのかが分かりますが、将来の家計についても、収支を予測してピンチ期を見据えることができます。

年間収支を予測してみよう

ここでは、モデルケースを用いて将来の家計をシミュレーションしてみましょう。

妻:35歳 手取り年収200万円

第一子:7歳

第二子:4歳

住居費 年間180万円

生活費 年間180万円

その他、車両費や保険料、教育費等

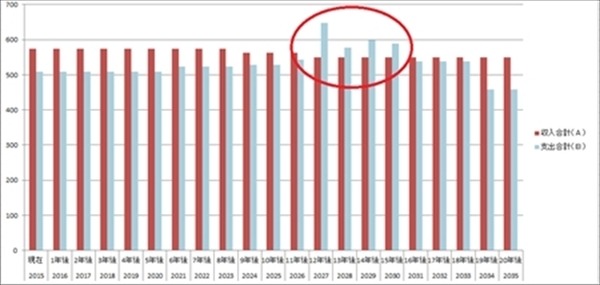

これから20年間、夫婦の手取り収入に変化がなかったと仮定した場合、家計の状況はこのようになります。

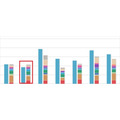

赤が収入、青が支出ですが、2027年から2030年までの4年間は収支が逆転し、赤字になっていることが分かります。

これは、子供が大学に進学するタイミングです。第一子が大学に入ってお金がかかるのと、第二子も高校生になって教育費がかさんでいることから家計が赤字に転落するということを示しています。

ただ、子供の進学時に家計が赤字化することはよくあることで、それ自体が問題なのではありません。

問題は、この「ピンチ期」に備えて貯蓄ができているかどうか!

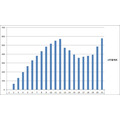

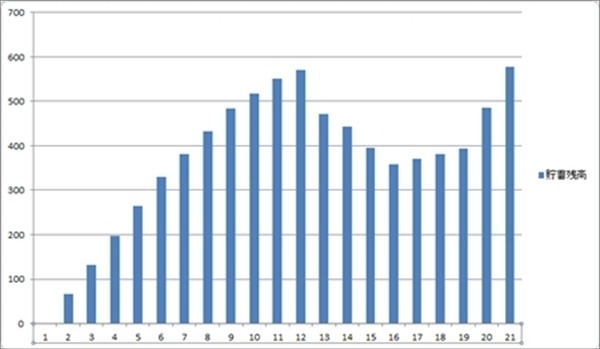

このシミュレーションの場合、貯蓄残高はこのように推移していきます。

一時期は350万円台まで貯蓄は減るものの、第一子・第二子の教育費はきちんと支払うことができます。

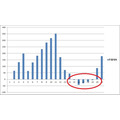

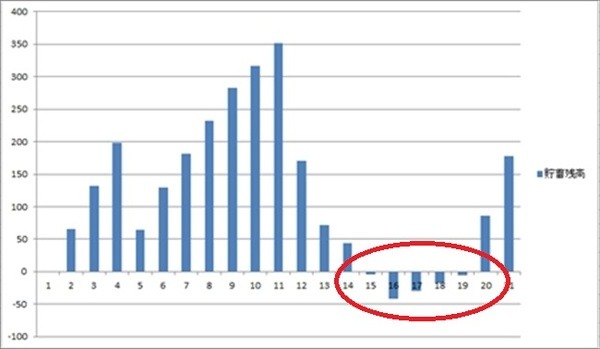

問題は、こんなグラフが出来てしまうケースです。

完全にグラフからはみ出していますね。つまり、貯蓄がマイナスになっているということです。将来の家計をシミュレーションしたとき、貯蓄残高がマイナスになるポイントがあれば、早急に家計の改善をしなければなりません。

もし、このピンチ期に気づかずに過ごしてしまった場合、子供の教育費が払えなくなってしまいます。多少なら奨学金を借りるなどして対応できますが、大幅にお金が足りないような場合は子供に進学を諦めさせなければならないこともあるのです。

将来の収支は簡単に計算できる!

お子さんがいらっしゃる方だと、なんとなく「子供が18歳になるまでにいくらか貯めておかなくちゃ」という意識はおありかと思います。

でも、今のペースで貯蓄するだけで間に合うのか、それとも足りなくなるのか、ということまでは分かりづらくないでしょうか? また、教育資金に気を取られるあまり念願のマイホームを諦めるなど、「本来は諦める必要の無かった買い物を不安にかられてあきらめてしまう」ということも起こります。

もし、もう少し具体的に将来の家計を見通すことができれば、どのタイミングでいくら必要になるのかが分かり、今後の大きな買い物のときにも参考にしやすいのではないでしょうか?

簡単なやり方としては、現在予測できる範囲で将来の家計を書き出してみる、という方法があります。当面(10年~20年程度)の収入、支出を簡単に計算して書き出してみましょう。

その年の収入と支出の差から、年間貯蓄額が分かります。たとえば、収入が500万円に対して支出が400万円であれば収支はプラス100万円、貯蓄残高が100万円増える、ということになります。

子供の進学時にはどうしても赤字になりやすいですが、それまでの時点で貯蓄が出来ていれば問題ありません。

シミュレーションしてみて、もしピンチ期にお金が足りないことが分かれば、「妻もフルタイムで働く」など収入を増やしたり、「車を手放して生活してみる」など支出を減らすこともできます。

今回使用したツールはこちら

日本FP協会 便利ツールで家計をチェック

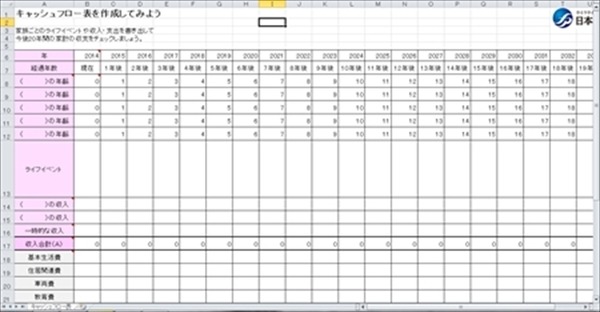

こちらのサイトには、便利ツールとして「キャッシュフロー表」というものがダウンロードできるようになっています。

FP協会のサイトにも使い方が書かれていますが、ここでも簡単に解説しておきます。

【2】家族の氏名と、現在の年齢を入力する

【3】ライフイベントを入力する

小さい子供がいる家庭なら今後の子供の入学・卒業、それから長期間のものを作るなら枠を増やして自身や配偶者の定年退職など、お金や収入に関係するライフイベントを書き込んでいきましょう。「車の買い替え」のようなお金のかかるものも書いておくとべんりです。

【4】収入・支出を入力する

とりあえず、現在の年間収入、年間支出について埋めていきます。

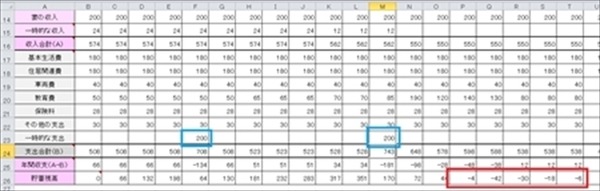

【5】将来の収支を入力する

昇給がある程度見込めるのであればそれも計算に入れておきましょう。ただ、あまり楽観的にシミュレーションしても意味が無いので、昇給の予定が無いなら今の収入がずっと続くものとして入力してください。

支出は、教育費は塾や習い事などで増えていきますし、だいたいでいいので増やしていってください。大学進学時には、受験でいくらかかるか、入学でいくらかかるか、学費はいくらか、ということを調べて入力します。

※私立文系の場合、入学金で30万円弱、授業料が年間80万円弱のところが多いようです。

住居費も、途中で引越したりマイホームを購入するなどの予定があれば変えていきましょう。

ここまで入力していけば、あとは年間収支と貯蓄残高の推移を確認してください。今回ご紹介したようなグラフにすると分かりやすいですが、ただ数字を追うだけでも十分です。

年間収支がマイナスの年があってもいいのですが、貯蓄残高がマイナスになっているところがあれば大変です! 貯蓄が底をついて場合によっては借入でまかなうことになってしまいますから、そうならないように家計を改善しなければなりません。

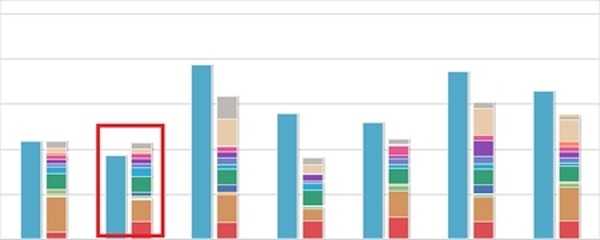

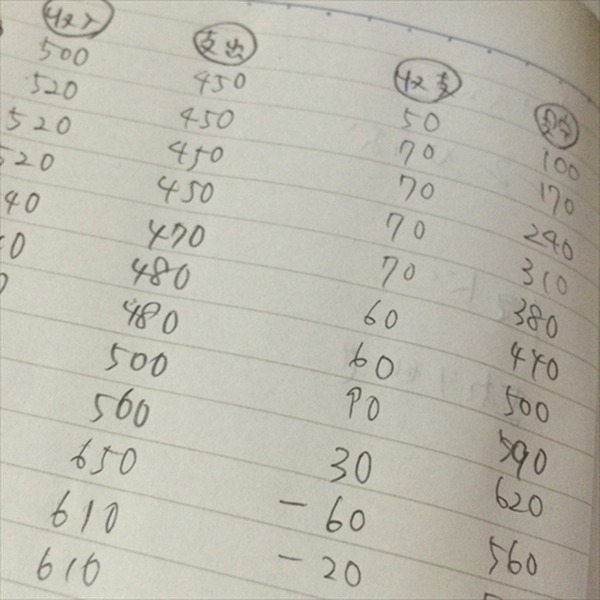

たとえばこのようになっていたとしたら、貯蓄では対応できなくなるということ。

生活費を減らすなどの節約をするほか、この画像で青で囲ってあるところの特別な支出を削るという選択肢もあります(このシミュレーションでは車の購入費として200万円を計上している)。

このように、貯蓄が不足する時期が分かっていればそれに対して対策ができますし、逆に、お金にゆとりがありそうなら貯蓄を減らして自己投資に回したり、「来年の旅行はちょっと贅沢してもいいかも」などとお金の使い方を調整することもできますよ。

ピンチ期を知るその他の方法

ピンチ期を知る方法には、こんなやり方もあります。

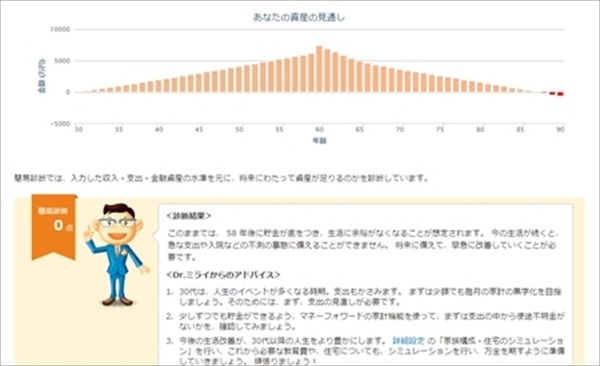

マネーフォワードを使う

宣伝ではないのですが、わたしが利用している家計簿サイトがマネーフォワードなので、こちらで紹介します。

マネーフォワードには「未来シミュレーターよそQ」という機能があります。これは将来の家計がどうなっていくのかを簡単に見通せるツールなのですが、プレミアム会員に登録すると詳細設定ができて、より実態に近い内容を反映できます。

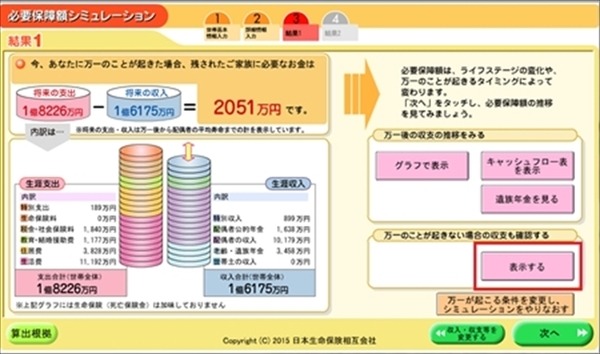

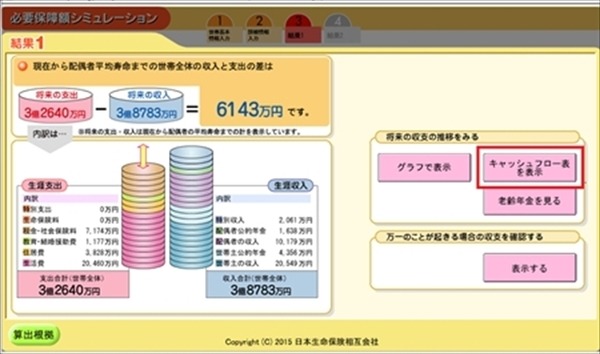

必要保障額シミュレーションを使う

また、日本生命の公式サイト内にある「必要保障額シミュレーション」は、無料で使える上に詳細な設定ができるのでおすすめです。

「万が一のことが起こらなかった場合の収支」から、キャッシュフロー表を確認できます。

FP相談を利用する

もっともハードルが高いものの、もっとも精密なキャッシュフロー表を作ってもらえるのがFP相談です。

少々面倒ではありますが、自分でキャッシュフロー表を作成するのは難しいという方は、家計の見直しもかねて相談してみてはいかがでしょうか?

ピンチ期を知っていれば怖くない!

いつ、いくらぐらいお金が必要なのかはだいたい分かっている人が多いものです。しかし、

そのお金をどのような配分で準備するのか、ということは、「なんとなく」でやり過ごしてしまっている人もまた多いもの。

きちんと将来の家計をシミュレーションすることによってより具体的に今やるべきことが見えてきます。「思っていたよりゆとりがない!」と後悔したくないなら、ぜひ一度将来の家計がどうなっているのかを知り、必要な対策を考えていきましょう。(執筆者:吉見 夏実)