目次

不足分を補う形で考える保険の保障

前回のコラムでは、保険の保障は「死んだ時に保険金が出る」、「病気になった時に給付金が出る」という2つなので、この2つの保障は、遺族年金や住宅ローン、医療費などと併せて考えて、不足する分を補うようにしましょうと書きました。

こう書くと、「でも、私が入っている保険は、それだけでなくお祝い金も出してくれる」という方もおられるでしょう。

これは貯蓄型の生命保険で、解約するとお金が戻ってきたりお祝い金が出ます。ただ、「お祝い金」といっても、生命保険会社がお祝いのために会社からお金を出してくれるわけではありません。

受け取るお金は、自分が払った保険料の中から積み立てられたものです。ですから、貯蓄型の保険は、「死亡保障」、「医療保障」の2つの掛け捨ての保障と積立をいっしょにしていると思えばいいでしょう。

この貯蓄部分は、現在1%前後の利回り(予定利率)です。

低金利なので、「1%なら、銀行の積立預金よりもずっといい」と思う方もおられるかもしれません。ただ、銀行の積立預金は、1万円預ければ、それに0.01%ではありますが利息がついて増えていきます。

けれど生命保険は、保険料を1万円支払うと、まずその1万円の中から保険会社の経費や手数料が引かれ、さらに保険なので掛け捨ての「死亡保障」か「医療保障」、もしくは2つの保障の保障料が引かれます。

そして残ったものが1%で運用されるので、支払った1万円がなかなか1万円まで回復しません。しかも、どんなに世の中が高金利時代になっても、保険の利回りは最初に入った利回りで最後まで運用されます。

ですから、これから保険に加入するなら、貯蓄型ではなく掛け捨てで入り、貯金は別に積み立てたほうがいいでしょう。

ただし、昔入ったという方の中には、この運用利回りが高い方もいます。そういう方は、貯蓄としても有利なので大切にしたほうが良いかもしれません。

生命保険の運用利回り(予定利率)の推移

平成 2年…… 5.50% – 5.75%

平成 5年…… 4.75%

平成 6年…… 3.75%

平成 8年…… 2.75%

平成 11年…… 2.00%

平成 13年…… 1.50% – 1.75%(保険会社が横並びをやめました)

平成 25年…… 1.00% – 1.50%

入り過ぎの生命保険は、減額する

前回も書いたように、大黒柱のお父さんが小さなお子さんを残して他界しても、住宅ローンが団体信用生命保険で相殺されるケースが多いです。

また、遺族年金をもらえば、残された家族は何とか食べていくことができます。ただ、お母さんだけの稼ぎでは、子どもたちを大学まで行かせるのは難しいかもしれないので、子ども1人につき1,000万円くらいは死亡保障をつけておいたほうがいいかもしれません。

ただ、この死亡保障は、子どもが社会人になれば必要なくなります。子どもが社会人になる時には、50歳を過ぎている方も多いでしょう。

この場合、夫が亡くなると、住宅ローンが相殺されるだけでなく、かなりまとまった額の死亡退職金が支給されるケースが多いはずです。

また、妻が40歳以上で子どもがいない場合やいても18歳以上で遺族年金が少なくなったら、中高齢寡婦加算もつきます。

ですから、多額の死亡保障は必要なくなります。保険の保障を減額したり特約を外したり、場合によっては保険の解約後に戻るお金で「払済保険」や「延長(定期)保険」にするという方法もあります。

どちらも、以降に保険料を支払う必要がなくなります。「払済保険」は、最初に入っていた保険期間と同じ期間の保障が得られますが、保障額は小さくなります。

いっぽう「延長保険」の場合には、同じ額の保障が続けられますが、保険期間は短くなります。

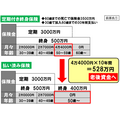

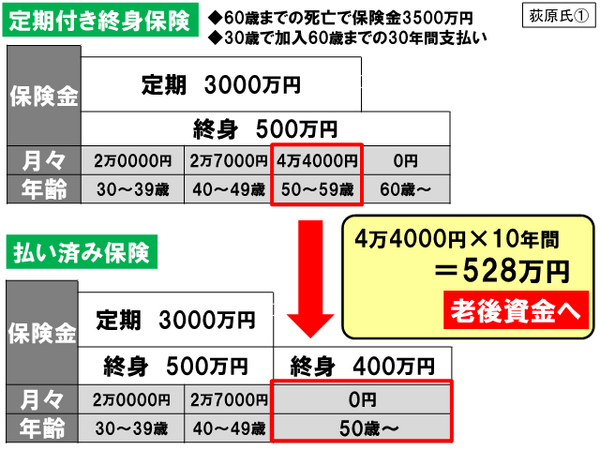

たとえば、「定期付き終身保険」という、一生涯保障される「終身保険」の上に一定期間の保障が掛け捨ての「定期保険」でついている多くの方が加入している保険の場合、50代になると格段に保険料が上がります。人によっては、4万円、5万円と高額になるケースも。

だとしたら、保障は小さくなりますが「払済保険」にして、払うはずの4万円、5万円という保険料を貯金として積み立てると、10年間で480万円から600万円の貯金ができます。

老後には、「長生きリスク」が待っている?!

老後は、経済的には、死亡するリスクよりも、長生きするリスクが大きくなってきます。そのリスクを、保険をやめたお金を積み立てることで減らすことができます。

ただ、払済保険だと医療特約などはつかないので、心配だという人もいることでしょう。そういう人は、2,000円程度で掛け捨てで加入できる共済などに入るといいでしょう。

生命保険は、同じ年齢、同じ性別の人がグループとなって、そのグループの死亡確率や病気になる確率から保険料が決まりますが、共済の中には、加入年齢に幅のあるものがかなりあります。

たとえば都民共済だと、18歳から満64歳まで保険料は一緒。若い人は、死亡確率や病気の確率が低いので、若い人といっしょのグループだと、年輩者ほどおトクになります。

総合保障型なら、月掛け2,000円で、病気入院で1日4,500円、死亡時には400万円。入院保障型だと、月掛け2,000円で病気入院1万円、手術2.5~10万円。先進医療1~150万円がつきます。

また、65歳~69歳までなら、85歳歳まで2,000円または4,000円である程度の保障が得られるタイプもあるので、心配ならこうしたものと併用すれば、それほど負担無く、そこそこの保障を得られるのではないでしょうか。

最近は、健康で長生きするという人も増えています。生命保険は、長生きには馴染まないものが多いので、貯金で長生きリスクに対応しましょう。(執筆者:荻原 博子)