目次

「健康年齢」と「健康寿命」との違い

読者の皆さんは「健康年齢」という指標があるのをご存知だろうか?

「健康寿命」という言葉は聞いたことがある人は多いと思うが、健康というキーワードは重なるものの両者は全く違う言葉である。

健康寿命とは、読んで字のごとく、健康上の問題がない状態で日常生活を送れる寿命のことを指す。ちなみに、平均寿命と健康寿命の間には、男性で約9年、女性で約13年の差があるとのこと。

2015年5月に世界保健機構WHOが発表した 2016年版「世界保健統計」によると、2015年の日本人の平均寿命は83.7歳(世界第1位)であり、

男性は80.5歳(同6位)

となっている。

よって、『現時点で日本人の健康寿命は、男性で71.5歳、女性で73.8歳』ということになる。

70歳代後半で元気に活躍しているアクティブシニアの方々が筆者の周りには比較的多いので、男性の健康寿命が統計上71歳前後になっていることに少し違和感を持ってしまうが、いずれにしても、もっと健康寿命を伸ばして人生の最後まで健康でいきいきとした生活を送りたいと誰もが思うことであろう。

「健康年齢」という指標について

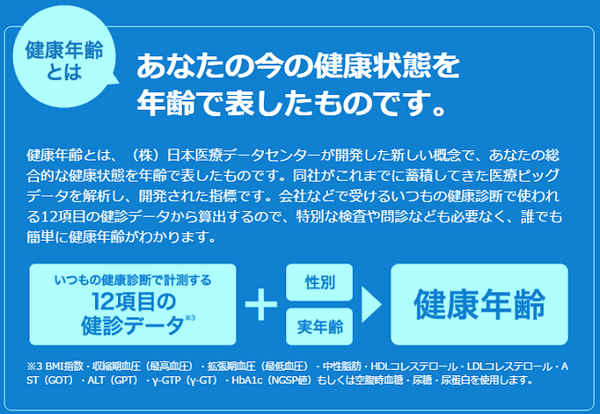

一方、健康年齢とは、日本医療データセンター(JMDC)が開発した新しい概念で、一人ひとりの総合的な健康状態を年齢で表したものである。

同社がこれまでに蓄積してきた医療ビッグデータを解析し、開発された独自の指標といえるものだ。

健康年齢の算出法

健康寿命は、会社などで受診する一般的な健康診断で使われる12項目の健診データから算出するので、特別な検査や問診などは必要なく、誰でも簡単に健康年齢が分かる。ちなみに、必要な健診項目は以下のとおりである。

(2) 収縮期血圧(最高血圧)

(3) 拡張期血圧(最低血圧)

(4) 中性脂肪

(5) HDLコレステロール

(6) LDLコレステロール

(7) AST(GOT)

(8) ALT(GPT)

(9) γ-GTP(γ-GT)

(10) HbA1c(NGSP値)もしくは空腹時血糖 (11)尿糖 (12)尿蛋白

筆者のみならず、読者の皆さんも関心が高いと思われるので、是非ご自身の健康年齢が何歳になるのか、健康年齢計測(健康年齢少額短期保険株式会社)にアクセスして確認されてはいかがだろうか。

ちなみに、筆者の健康年齢は実年齢よりかなり若い約35歳と算出された。

健康年齢で保険料が決まる医療保険が発売

この健康年齢で保険料が決まる医療保険が2016年6月に発売された。

健康年齢という指標を開発したJMDCの関連会社である健康年齢少額短期保険(株)が発売した「健康年齢連動型医療保険」という商品だ。

加入者の健康状態の違いに応じてきめ細かく健康リスク(病気にかかるリスクや入院するリスク)を算出し、それらに見合った保険料を提示する生命保険商品は日本では事実上初めてであり、保険業界のみならずマスコミの大きな注目を集めた。

従来の生命保険でも、加入に際し健康に関する告知または年齢・既往歴などによって医師による診査を受ける必要があり、年齢・性別に応じた所定の料率より保険料が割増になることや特定部位が不担保なること、さらには保険会社から契約引き受けを断られる(謝絶)ケースはある。

しかし、実年齢に関係なく加入者の健康状態という「健康年齢」により保険料そのものが変わるというのは画期的といっていいだろう。

すでに、自動車保険業界ではリスク細分化による保険料率の算定は定着しているが、生命保険業界でも医療ビッグデータ解析の進展にともない、12項目の健診データを提出するだけで個人の健康状態をきめ細かく反映した保険料が算出される時代が到来したのだ。

膨大な医療データの蓄積によって分析、保険商品を実現

健康年齢少額短期保険(株)とJMDCの両社について調べてみると、ともに一部上場企業である「ノーリツ鋼機グループ」の子会社ということが分かった。

先に挙げたJMDCは300万件に及ぶ医療データベースを有しており、10年以上前から企業の健保組合から預かった健康診断の結果とレセプト(診療報酬明細書)をデータベース化する業務を請け負っており、膨大な医療データの蓄積があるようだ。

つまり、大手の生命保険会社では把握しにくい退院後の通院日数などの情報や、抗がん剤治療の期間やそれにかかった医療費のデータなど、膨大なビッグデータがあるからこそ、加入時の健康状態に応じたリスク分析が可能になり、健康年齢を反映した保険商品が実現できたわけだ。

保障内容はシンプル

「健康年齢連動型医療保険」の保障内容は、以下の通り驚くほどシンプルである。

●特約や付帯サービスなどが一切ない。

●加入の際の引受基準は、「過去1年以内に5大生活習慣病の治療で入院したことがあるか?

または入院を勧められたことがあるか?」の2つの質問に答える(告知)だけで、どちらも「いいえ」であれば加入できる。

たとえ持病や既往症があり日常的に薬を飲んでいる人でも、過去に大病を患ったことがある人でも、この2つに該当しなければ原則契約引き受けがOKとなる。

健康年齢別の保険料(月払い)は以下の通りだ。

筆者のケースでは、健康年齢をもとにした保険料は実年齢のものより約6割も安いため、加入に際し大変お得感を持つことができる。

他社と比較するのは困難だか…

他の生命保険会社が販売している医療保険では保障内容が類似する商品がないため、比較するのは困難だが、特定疾病を手厚く保障するという特徴をふまえると、既存のがん保険と比較することは可能かもしれない。

多くのがん保険には、がんと診断された時点で一括して給付金を受け取れる「診断給付金」という保障があるからだ。診断給付金を50万~100万円に設定している生命保険会社のがん保険の保険料と比べてみるのもいいだろう。

ただし、保険料比較において注意すべきことは、一般のがん保険(通常の医療保険も同様だが)は月額保険料が一定で契約期間中は変わらないのに対して、「健康年齢連動型医療保険」は1年更新であるため、健康年齢に応じて毎年保険料は変動する。

詳細な試算の過程は省くが、現在40歳の加入者が10年間契約をし、健康年齢が毎年1歳刻みで上がっていくと想定すると、健康年齢連動型医療保険の方が、がん保険よりも支払う保険料の総額はおよそ3割も安くなることが分かった。

一方、健康年齢連動型医療保険にはデメリットもある。すでに説明した通り1年更新の保険のため、毎年算出した健康年齢に基づいて保険料が変動することには注意が必要だ。

健康診断結果で数値が悪くなれば、健康年齢が上がってしまい前年の加入時より保険料は高くなってしまう。また、5大生活習慣病で入院し80万円の給付金を受け取った後は保障が消滅してしまう。

そこからさらに1年間待って、前述した告知項目に該当しなければ再び保険に加入することはできるが、医療保障を継続的に確保することはできない。

「健康であればあるほど保険料が安くなる」ということのメリット

筆者は、従来から医療保険全般に対し総じて否定的な意見を持っており、公的医療保険の充実した日本では、医療費の自己負担分は基本的に預貯金などで賄うべきという立場をとっている。

しかしながら、本コラムで紹介した健康年齢連動型医療保険の「健康であればあるほど保険料が安くなる」ということのメリットが、「健康状態を維持しよう」という意欲が高まる副次効果をもたらしていることには注目している。

健康を維持するために、適度な運動をしたり食生活に気を付けたりすることで病気になるリスクが減るのであれば、医療費など年々増加する社会保障費の削減につながるし、生命保険会社にとっても健康な人が増えれば、入院費や治療費などの給付金支払いが減り経営上のメリットも大きいだろう。

もしかしたら、加入者・国・保険会社の3者にとって願ったり叶ったりの理想的な状況を作り出せるかもしれない。「健康年齢で保険料が決まる医療保険」が、今後各社から開発・販売されて日本国内で広まっていくことを期待したい。

折しも、第一生命保険と日立製作所が、両社の持つ保険・医療などの分野における技術やノウハウ・知見を組み合わせて、「医療ビッグデータ」を生命保険事業に活用するための共同研究を開始したと2016年8月に報道された。

「健康年齢で、生命保険に加入することが常識になる」時代が意外にも早く訪れるかもしれない。(執筆者:完山 芳男)