12月2日(金)「休眠預金活用法案」が参議院本会議で成立いたしました。これにより、公布後1年半以内に全面施行されることになります。

このニュースで御自身の「休眠預金」について、少し気になった方は多いのではないでしょうか。今回は改めて「休眠預金」についての知識をブラッシュアップしてみたいと思います。

目次

休眠預金とは?

休眠預金とは、銀行などの金融機関に預けている預金で、長い間引き出しや預け入れなどの取引がない眠っている預金のことで休眠口座、睡眠口座とも呼ばれたりします。

どの時点で休眠扱いにするかは金融機関や商品によって違ってきますが概ね、取引が無くなって5~10年経過すると休眠扱いになります。

そもそも預金とは、金融機関に対する預金者の債権(預けたお金を返してもらう権利)で債権には消滅時効というものが存在します。

法律的には商法では5年、民法では10年で消滅時効にかかるとされていますが、時効というものは期間の経過だけで成立するものではなく、時効の援用をしてはじめて成立するものなので自動的に消滅とはなりません。

そのためか実務上では、銀行で5年、信用金庫などの協同組合では10年取引が無く経過すると休眠扱いにするとしているようです。

上記とは違う例外的な取扱いがあります

一般的には、上記のような取り扱いをする場合がほとんどですが、なかには例外もあります。

それは、民営化前(2007年9月30日以前)の郵便貯金の一部(定額郵便貯金、定期郵便貯金、積立郵便貯金)に対してです。

それらには郵便貯金法が適用されるため、満期の翌日から20年間引き出しの請求がなく、文書で知らせてもなお、引き出しが行われないとその2か月後に権利が消滅すると定められています。

注)通常郵便貯金・通常貯蓄預金については、上記同様、民営化前の預け入れであっても、最後の取引から10年経過後に休眠口座となります。

そのほか、りそな銀行でも2004年4月1日以降に新規開設した普通預金口座については、独自の取扱いがあるようです。

休眠預金になってしまったら、どうなるの?

基本的に休眠預金になってしまっても、預金者側からすれば、ほとんど普通の預金と変わりません。例外を除けば、権利が消滅することはなく、払い戻しや解約に対応してもらえます。

(全国銀行協会では自主ルールとして、10年、20年経過した預金であっても払い戻しに応じるとしています)

さらにほとんどの場合で、いったん休眠口座になっても払い戻しの際には、休眠口座にならなかったとして金利が計算されて利息がつくようです。

解約するには、2種類の方法がある

1. スタンダードに本人確認書類を持っていく

口座のある金融機関の最寄りの支店に通帳、キャッシュカード、お届け印、本人確認書類(住所が変わった方は要注意)を持っていきます。

解約手続きをするスタンダードな方法です。

2. 他銀行から代金取立する

もうひとつは、他の銀行から取立(代金取立)という方法で解約することが出来ます。

具体的な取立手続きについては銀行によって多少違いますが、窓口に解約したい銀行の通帳、お届け印、キャッシュカード、解約したい銀行の解約依頼書を持っていき、代金取立手数料を支払って解約してもらいます。

(手続きをした銀行経由で口座残高の返金も可能)

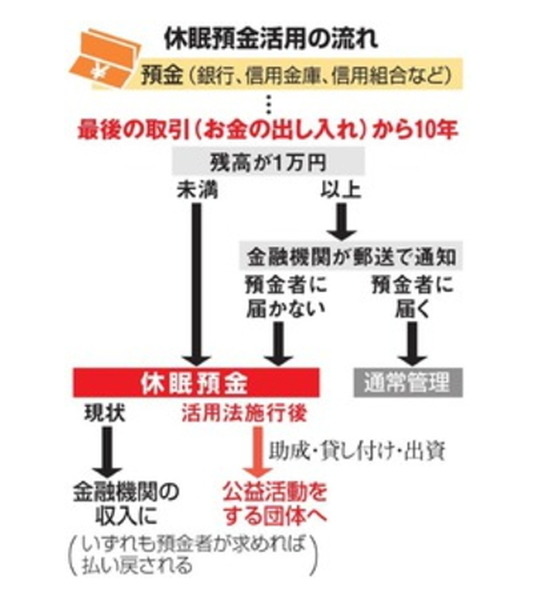

「休眠預金活用法案」が施行されるとどうなるの?

これまでは最後の取引から10年経過し、残高が「1万円未満」もしくは、「1万円以上」でも預金者に郵送通知が届かないものについては金融機関の雑所得(利益金)として計上処理されておりました。

しかし、「休眠預金活用法」が施行されると、上記の最後の取引から10年経過し、残高が「1万円未満」もしくは「1万円以上」でも預金者に郵送通知が届かないもの(要は、休眠預金とされたもの)については金融機関から預金保険機構に移管されてしまいます。

そして政府の指定した組織などを通じて、地域の活性化や子育ての支援などに取り組む民間の団体への助成金や出資金などに使われることになります。(下図参照)

(上図は、朝日新聞DIGITAL記事より引用)

注)対象となるのは、法律が施行されて1年が経過してから新たに発生した休眠預金になるため、実際には平成31年以降に発生した休眠預金となるようです。

最後に

今後も詳細等につきましては、詰められていくものと思われますが、年500億~600億円にもなると見込まれる資金の運用について、健全で透明性の高いものにしていかなければならないでしょう。

そのためにも私たちは関心を持って注目していきましょう!(執筆者:小木曽 浩司)