目次

わが国初の全国的な「金融リテラシー調査」

2016年3月金融広報中央委員会が、18歳以上の個人の金融リテラシー(お金の知識とそれに関する判断力)の現状把握を目的に、大規模なアンケート調査を実施した。

これは、わが国初の全国的な「金融リテラシー調査」といってもいいだろう。

金融広報中央委員会(通称「知るぽると」)とは

日本銀行の情報サービス局に事務局が設置されていて、

・ 政府

・ 日本銀行

・ 地方公共団体

・ 民間団体等

と協力して、中立公正な立場から、暮らしに身近な金融に関する幅広い広報活動、情報普及活動を行っている団体である。

金融リテラシー調査の実施要項

調査期間

2016年2月29日~3月17日

調査対象

日本の人口構成とほぼ同一の割合で集められた18歳から79歳までの2万5,000人

調査方法

インターネットによるアンケート形式の調査

調査内容の特徴

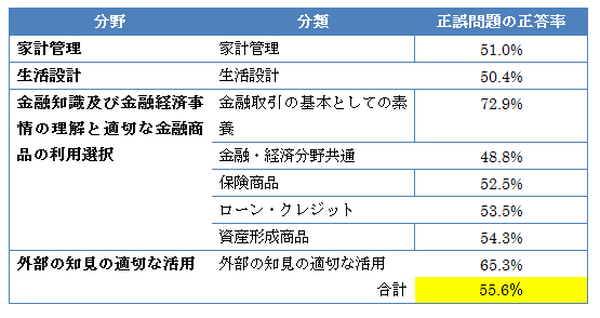

アンケートの設問は、「金融リテラシー・マップ」の4分野について、『金融知力・判断力』に関する正誤問題(25問)と『行動特性・考え方等』に関する問題が組み合わされている。

金融リテラシー・マップの詳細(2015年6月改定版・2016年1月公表)については、こちら(pdf)を参照してください。

このマップは「最低限身に付けるべき金融リテラシー」を、年齢層別に体系的かつ具体的に記したものとなっている。

調査結果を金融リテラシー・マップの4分野

調査結果を金融リテラシー・マップの4分野別にまとめてみると以下の通りとなった。

1. 家計管理について

およそ7~9割の人が1か月の収入・支出を管理しており、何かを買う前に家計の余裕について注意深く考えている。また、過半の人が病気、失業等に備えた生活費を確保している。

一方で、クレジットカード取引の内容については必ずしも理解・把握していない。具体的には、クレジットカードで分割払いを選択すると、手数料(高い金利)が生じることを理解している人は半分以下であった。

2. 生活設計について

お金に関する長期計画を立てる人は多く、「その日暮らし」を回避する考え方がおおむね定着している。

一方で、人生の3大費用と言われているものが何かを理解している人は5割弱。

人生の3大費用

「老後の生活費」

「子どもの教育費」

「住宅取得費」

これらの費用について

・ 必要額を認識している人… 5~6割

・ 資金計画を策定している人… 4~5割

・ 資金を確保・準備している人… 2~3割

3. 金融知識及び金融事情の理解など

金融取引の基本に関する正誤問題の正答率は約7割であったが、金融・経済の基礎、保険、ローン・クレジット、資産形成に関する正答率は約5割であった。

借入・保険商品購入、資産運用

借入・保険商品購入、資産運用を行う際、他の金融機関や商品と比較している人は5~6割。

株式・投資信託・外貨預金等

株式・投資信託・外貨預金等を購入したことがある人は2~3割にとどまっているが、そのうちの3割弱は、それらの商品性を理解していないまま購入している。

自分の年金

受け取れる金額、被保険者としての種類、年金受給の必要加入期間を認識している人は4割弱であった。

4. 外部の知見の適切な活用

金融トラブル発生時の相談窓口・制度を理解している人は全体の約7割。しかしながら、4割近くの人は、金融や経済に関する情報を月に1度も見ていないことが分かった。

調査結果のまとめ

『金融知力・判断力』に関する正誤問題(25問)の正答率は、以下の通り合計で55.6%であった。

分野別に正答率をみると、「金融取引の基本」が72.9%と最も高く、「金融・経済の基礎」が48.8%と最も低かったことがわかる。

金融リテラシー調査の結果を受けて私が思うこと

というのが筆者の率直な感想である。

1. 家計管理

将来不安からくる節約志向を反映して収入・支出の管理をしっかりと行い、病気や失業等の不測の事態に備えておこうという姿勢は伺える。

2. 生活設計

老後への準備状況や住宅購入および子どもの教育費への対応状況等、生活者のライフプランへの意識は思いのほか高くないという結果だったといえよう。

3. 金融知識及び金融事情の理解など

金融取引の基本に関する正誤問題で正答率73%というのは悪くないという見方もできるだろうが、4割弱の人が、金融・経済に関する情報を全く見ていないという状況には正直驚いた。

都道府県別ワースト1は…

都道府県別のデータをみてみると、正誤問題の正答率が全国で最も低かったのは山梨県であった。

県民性なのか、山梨の文化・風土が影響しているかは分析が待たれるが、山梨県は、金融トラブルを経験した人の比率が全国で最高という興味深い調査結果が出ている。

海外との比較

日本と共通の正誤問題を海外で実施した結果と比較すると、日本の正答率は米国を10%、ドイツや英国を7~9%下回っていたようだ。やはり、合計の正答率56%は低いと言わざるをえないだろう。

筆者は、過去のコラム記事で、米国大手格付け会社S&Pが世界各国を対象に実施したグローバル・ファイナンシャル・リテラシー/GFL調査について紹介をした。

そのGFL調査によれば、

・ スウェーデン

・ デンマーク

の北欧3国が世界のトップを占め、これら3か国の国民の70%以上の人が金融の基本を理解しているという結果であった。

日本の順位は

北欧諸国をはじめとする西欧諸国には遠く及ばず、トップ10入りどころか38位と低迷し、国民の43%しか金融知力をもっていないという不名誉な結果が判明していた。

日本人の金融リテラシーを測った調査としては、日本国内で実施された「金融リテラシー調査」の方がGFL調査のものより正誤問題の結果を見る限り若干良い結果となった。

しかし依然として日本人の金融知力やライフプランへの意識は低いままと受け止めた方がいいだろう。

読者の皆さんに「年の初めの腕試し」

金融リテラシー調査(2016年)で実際に使用された正誤問題の中から筆者が10問をピックアップしたので是非回答をしてみてよう。

実際の問題は、回答の選択肢に「わからない」が含まれていたので、筆者によりそれらを削除するとともに、設問の構成や一部の文言を修正しいている。

腕試しとはいっても

を確認するためのテストなので、あくまで全問正解を合格としたい。

複利や物価(インフレ・デフレ)に対する正しい理解、さらには保険やローン金利に関する基礎など生活者として当然身につけておくべき知識だから難しい問題は一つもない。

勘違いやうっかりミスもあるだろうが、1問でも不正解があった場合は、なぜ間違えたのかの理由を自分自身でしっかりと確認すること。

残念ながら複数問の不正解があった読者は、しっかり反省をして、今から金融知力向上のための勉強や行動を始めることを助言したい。正解は、本稿の最後にまとめて掲載した。

Q1

一方、太郎は25歳の時には預金をせず、50歳の時に年20万円の預金を始めました。2人が75歳になったとき、どちらの預金残高が多いでしょうか?

(1) 預け入れた金額は全く同じのため、二人の預金残高は同じである

(2) 各年の預け入れ額が多いため、太郎の預金残高の方が多い

(3) 預け入れ額が多いため、花子の預金残高の方が多い

(4) 複利で利子がつく期間が長いため、花子の預金残高の方が多い

Q2

それ以外、この口座への入金や出金がなかった場合、5年後には口座の残高はいくらになっているでしょうか?

利息にかかる税金は考慮しないでご回答ください。

(1) 110万円より多い

(2) ちょうど110万円

(3) 110万円より少ない

(4) 上記の条件だけでは答えられない

Q3

1年後にこの口座のお金を使ってどれくらいの物を購入することができると思いますか?

(1) 今日以上に物が買える

(2) 今日と全く同じだけ物が買える

(3) 今日以下しか物が買えない

Q4

(1) 上がる

(2) 下がる

(3) 変化しない

Q5

(1) 運用は固定金利、借入れは固定金利にする

(2) 運用は固定金利、借入れは変動金利にする

(3) 運用は変動金利、借入れは固定金利にする

(4) 運用は変動金利、借入れは変動金利にする

Q6

(1) リスクの発生頻度は高いが、発生すると損失が大きい場合に有効である

(2) リスクの発生頻度は低いが、発生すると損失が大きい場合に有効である

(3) リスクの発生頻度は高いが、発生すると損失が小さい場合に有効である

(4) リスクの発生頻度は低いが、発生すると損失が小さい場合に有効である

Q7

(1) 死亡保障の増額を検討する

(2) 死亡保障の減額を検討する

(3) 特に見直す必要はない

Q8

(1) ローンを組んで住宅を購入するよりも、生涯賃貸住宅に住み続ける方が、圧倒的に資金負担が小さい

(2) 住宅ローンの返済方法には、元利均等方式と元金均等方式があるが、総返済額はどちらも同じである

(3) 住宅ローンの金利タイプには変動金利型や固定金利型があるが、固定金利型の方が変動金利型よりも常に有利である

(4) 住宅ローンにかかる総返済額を減らすためには、頭金をできるだけ多く用意するとともに、可能な範囲で繰り上げ返済を行うのが有効である

Q9

(1) 2年未満

(2) 2年以上5年未満

(3) 5年以上10年未満

(4) 10年以上

Q10

(1) 普通預金だけが保護される

(2) 普通預金と定期預金は保護される

(3) 普通預金、定期預金、外貨預金など全ての種類の預金が保護される

(4) 自己責任の原則から、いかなる預金も保護されない

正解

Q1-(4)

Q2-(1)

Q3-(3)

Q4-(2)

Q5-(3)

Q6-(2)

Q7-(2)

Q8-(4)

Q9-(2)

Q10-(2)

(執筆者:完山 芳男)