目次

「還付金」は妖しい響き?

「還付金」というと妖しい響きがありませんか?

世間では還付金詐欺などが警戒されているからです。地方銀行等では一定の高齢者(例えば70歳以上で3年以上ATMを使っていない等)に振り込みを制限する動きがあります。

このように妖しい響きもする「還付金」ですが元々悪いものではありません。

ふるさと納税などの定番の還付金から、所得税・住民税の還付金もあり、高額療養費や出産育児一時金も使い方次第で還付金になります。

そして還付金詐欺には遠く及ばない程度ですが「あまり良くない意味の還付金」もあります。

いろいろな還付金について挙げて行きます。

1. 住民税軽減または還付の定番「ふるさと納税」

先日、連勝記録が残念ながら29でストップしてしまいましたが、藤井聡太4段の大活躍で山形県天童市のふるさと納税の返礼品、将棋セットの人気が急上昇しているそうです。

将棋を始めたい人が増えたのですね。

平成27年4月以降から、確定申告しなくても良い「ワンストップサービス」もある「ふるさと納税」ですが、「所得税の寄付金控除」になります。

「ワンストップサービス」は確定申告義務のない会社員(1カ所から給与を受けている等)が、1年に5か所以内の自治体に寄付した場合に受けられる制度です。

他にも以下の特徴があります

1.住民税の控除だけを受けることができ、所得税の控除は受けられない。

2.原則ふるさと納税の都度、寄付した自治体に所定の申請(pdf)をする必要がある(参照:総務省HP)

3.翌年1月10日までに、ふるさと納税した自治体に所定の申請をしなければならない。

4.確定申告義務のある人は利用できない。

控除額の計算

大黒柱が所得450万円(給与所得控除差し引き後 配偶者と小学生2人扶養)が、2万円ふるさと納税した場合の還付金についてザックリと計算してみましょう。

ふるさと納税した場合の所得税・住民税の還付金は下図のしくみとなっています。

確定申告した場合の所得税の還付金の計算

寄付金控除の計算は下記のイ、ロのうち、いずれか低い金額から2,000円を差し引いた額です。

ロ. その年の総所得金額等(この場合450万円)の40%相当額 = 180万円

180万 > 2万になるので、低い方を適用し、寄付金控除額は2万 ― 2,000円 = 1万8,000円です。

寄付金控除額の1万8,000円に、所得税率20%をかけた3,600円の所得税が還付される計算となります。

住民税の軽減または還付をザックリ計算してみましょう。

ふるさと納税の場合、翌年の6月以降(前年所得で確定した)の住民税も還付されます。

寄付金控除 1万8,000円

住民税還付基本分 1,800円(1万8,000円 × 住民税税率10%)

住民税還付特例分 1万2,600円(1万8,000円 ×(100%マイナス10%マイナス所得税率20%))

合計 1万4,400円

全額控除されるふるさと納税の上限額(年額2,000円を除く)は「総務省HPふるさと納税のしくみ(pdf)」をご参照ください。

ワンストップサービス利用の注意点

ワンストップサービスを利用した年の所得分で確定申告を利用すると、ワンストップサービスはキャンセルされてしまいます。

こんな場合がキャンセルに…

平成29年にふるさと納税をし寄付した自治体でワンストップサービスを行う。

医療費が高額になり、平成30年2月から3月に確定申告をする。

対処方法

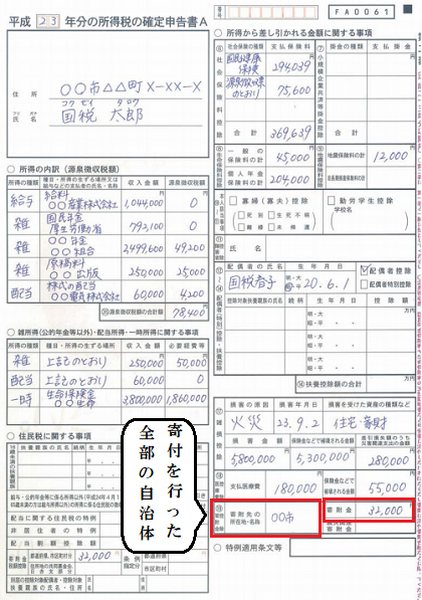

平成30年2月から3月に確定申告するときにはワンストップサービスを行った自治体からも「寄付金受領証明書」を取り寄せます。

確定申告書Aの1枚目左下、2枚目右下に寄付を行った全部の自治体の「寄付金控除」について記入する必要があります。

・ 確定申告書A 1枚目左下

・ 確定申告書A 2枚目右下

所得が少なかった人も、ふるさと納税のワンストップサービスを利用すると、所得税の還付が受けられなくて損をする可能性が高いです。

住民税は前年の所得で計算されますので、少ない住民税だと還付金もほとんどなくなるからです。

2. 所得税・住民税の還付金

ふるさと納税の他にも、所得税・住民税も還付されることがあります。

・ 扶養控除

・ 「ふるさと納税」に代表される寄付金控除

・ 医療費控除

・ 雑損控除

などの所得控除が漏れていて確定申告した場合、住宅ローン控除など税額控除を申告した場合等です。

詳しくはこちらの記事をご覧ください。

3. 健康保険の還付金? 助かる!「傷病手当金」

健康保険は仕事以外のケガや病気のときに病院でかかった自己負担分を除く医療費を負担してくれる制度です。

3日以上会社で休みが続き、有休を使いきったら傷病手当金の支給が始まります。最長で1年6か月の期間内に傷病手当金を受けられます。

4. 高額療養費の還付金

高額療養費とは、医療機関等の窓口でのお支払いが高額な負担となった場合は、あとから申請いただくことにより自己負担限度額を超えた額が払い戻される制度です。

高額の負担とは収入ごとに以下の通りです。

「限度額適用認定証」があれば、上記の上限額まで支払えば後の医療費は健保組合等が支払ってくれるのですが、いつも限度額認定申請書があるとは限りません。

急に高額な医療費を払うこともあるでしょう。その場合後日、高額療養費の還付金が支給されることとなります。

5. 社会保険料の還付金

会社を退職した月に厚生年金や健康保険から国民年金・国民健康保険に変わった場合、厚生年金・健康保険の保険料も国民年金・国民健康保険の保険料も両方を支払うこともあります。

この場合、2か月ほどかかりますが、厚生年金・健康保険の保険料は還付されることとなっています。

高くない給与だった人も合計すれば約1万2,000円超、還付されれば大きいですね。

6. 民間の医療保険で還付金

生命保険会社の医療保険の中には、健康祝い金がある保険がありますが、生命保険料が掛け捨ての保険と比べ高額です。

病気等による給付金がなかった場合に支払われるので「医療保険料の還付金」と言えるでしょう。

損保会社の医療保険等にも検討されているのです。大手損保会社とで1日の歩数が8000歩超えると還付金を出す医療保険を発売予定とのことです。

今後民間の保険会社で医療保険を考えている方は検討してみてはいかがでしょうか?

7. 共済等の掛け金還付金

国民共済、Corp、JAなどの共済の掛け金は1年に1回還付されていますね。これは、給付金など支払った額より、集めた掛け金の方が多いからです。

生命保険会社でも配当金が出ることがありますが、運用が上向けでないと出ないので、共済は「掛け金を還付」していると言えるでしょう。

8. あまり良くない?「iDeco」で還付金

iDeCoで還付金が生じることもあります。

それは「国民年金保険料を満額支払わなかったとき」です。万一、働けなくなって会社を退職して、国民年金保険料を1部免除してもらったら、その期間のiDeCo(個人型確定拠出年金)保険料は還付されます。

「良かった、戻ってきた」と感じるかも知れませんが、要注意!

iDeCoの保険料が還付された(国民年金保険料を満額支払わなった)期間は、iDeCoに入っていなかった期間とみなされます。

iDeCoに入っていなかった期間

60歳以降iDeCoの運用資産を受け取る時に必須である10年以上の資産運用期間に入れられないし、退職控除を受ける際の勤続年数に入れることはできません。

9. 還付金の砦?「生活保護」は今まで払った税金が元手

還付金とは異なりますが、生活保護も「元気なころに支払っていた所得税・住民税」で「働けなくなった時に支給できる還付金」とも言えるかも知れません(ちょっと強引ですが)。

子供時代に生活保護にお世話になりご両親が生活を立て直し、現在は多額の税金を払っている方も多くいらっしゃるそうなので「先行投資」とも言えるかも知れません(また強引ですが)。

生活保護を受けるには

・ 資産や保険等を換金する

厳しい条件がありますが、申請はできるのが原則です。

生活保護費

収入がある場合は最低生活費から収入認定額をマイナスした額です。

収入認定額とは

勤労収入なら通勤費や社会保険料、所得税等を引いた額です。

10. 扶助

生活扶助や医療扶助を始め、扶助が8つあります。

扶養家族や住所地によって保護費は異なります。窓口はお住いの地域の福祉事務所です(厚生労働省HP参照)。

還付金とは異なる!「年金」や「配当金」

「年金保険料を払っていたから」と感じられる国からの年金ですが、実は、今までの保険料の積み立てから年金が支払われている「積み立て方式」ではありません。

年金は現在の現役世代から支払われている年金保険料から現在の高齢者に給付している「賦課方式」です。従って還付金とは少し異なります。

・ 保険の配当金は「保険料の運用がうまくいったら」

・ 株式の配当金は「事業の経営がうまくいったら」

・ 投資信託も「投資されたお金の運用がうまくいったら」

支払われるので、還付金とは異なるものです。

還付金に関する「電話」には要注意!

様々な還付金、いずれも

などの形は絶対に取りません。

自分から窓口の役所に申請しなければならない、もしくは、「文書」で還付金のお知らせが来ます。(執筆者:社会保険労務士 拝野 洋子)