個人型確定拠出年金が対象者拡大とともにiDeCoと名付けられ、サラリーマンの方ではじめられた方もいらっしゃるでしょう。

またいわゆる「150万円の壁」が平成30年以降に出来ることに伴い、年収103万円を超えるパートタイマーの方でも加入すると、本人の節税になるケースがあります。

10~11月にiDeCo掛金の払込証明書が届くころですが、年末調整で記入するにあたっては「年金」という扱いでも気をつけたほうがいいところがあります。

iDeCo以外にも他の上乗せ年金制度もあるので、それらがどの控除に該当するか比較しつつ見ていきましょう。

目次

年末調整の申告書にiDeCoの欄は無いが

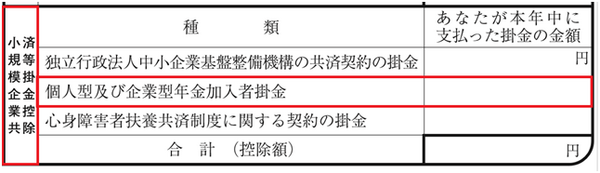

小規模企業共済等掛金控除の欄に書く

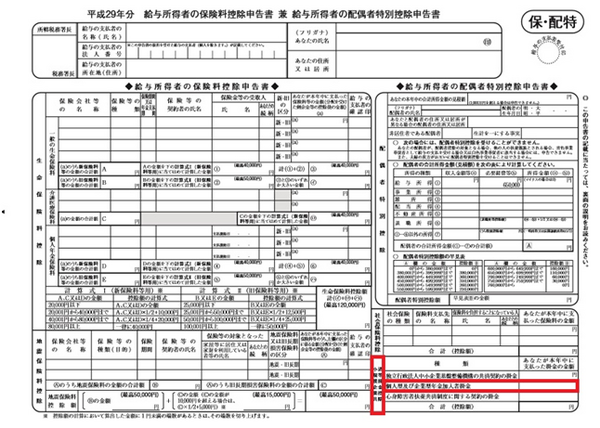

平成29年分の保険料控除申告書は、すでにお手元に配布されている方もいらっしゃると思います。

個人型確定拠出年金がiDeCoになったからと言って、年末調整の申告書にわかりやすくiDeCoの年払い額をここに書いてくれという形にはなっていません。

従来からそうだったのですが、申告書の右下「小規模企業共済等掛金控除」の箇所のうち「個人型及び企業型年金加入者掛金」欄に記入します。この「年金」がiDeCoを意味しています。

国民年金基金連合会から送られている「小規模企業共済等掛金控除払込証明書」のうち、12月まで払い込み予定を含めた「合計金額」を転記してください。

月2万3,000円かけている場合は、2万3,000円×12=27万6,000円を記入することになるはずです。

年金の支払、それも国民年金基金連合会からも書類が送られてきているということで「社会保険料控除」に該当するように見えますが、記入欄を間違えないようにしてください。

民間の個人年金保険も社会保険料控除ではない

生命保険料控除の欄に書く

年金とはいえ個人年金保険の保険料の支払いは、生命保険料控除の欄に記入します。

生命保険会社の発行する生命保険料控除証明書を見ればわかりますが、原則的には個人年金の欄に記載されている申告額・証明額(保険会社により名称が異なります)を、保険料控除申告書に転記します。

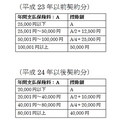

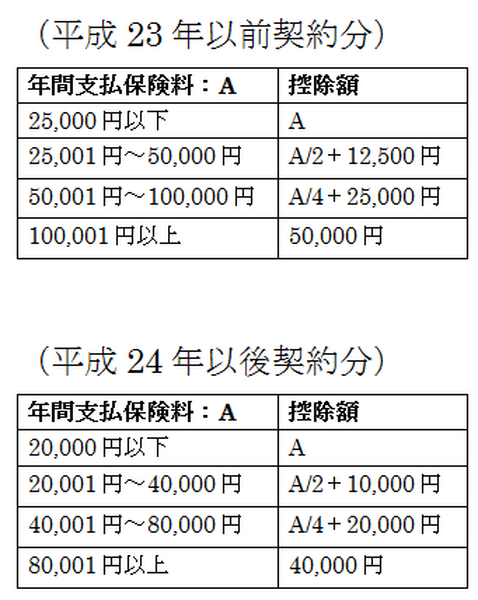

金額の大きさ・契約年により、控除額は下記のように変わります。

月1万円(年間12万円)の保険料であっても上限の5万円もしくは4万円しか所得から引けず、この点10万円単位で全額所得控除も可能なiDeCoより節税幅が少なくなります。

なお個人年金保険であっても、変額個人年金保険であったり、保険料払い込み期間が10年未満であったりする場合などは一般の生命保険料控除に該当しますので、個人年金保険の支払い=個人年金保険料控除と決めつけず、控除証明書で個人年金・一般のどちらに数値が記載されているかよく確認しましょう。

ちなみに社会保険料控除欄に書くものとは

会社の社会保険に入っているサラリーマンであれば縁のない方も多い欄ですが、同一生計親族(別世帯であっても生活費の仕送り等をしていれば同一生計)分や、転職前に失業していた際に支払っていた国民年金保険料や国民年金基金掛金などを記載することになります。

なおiDeCoは同一生計親族分を負担していたとしても、控除対象にすることはできません。

社会保険料控除の欄には、同一生計親族の名前を書く「保険料を負担することになっている人」欄がありますが、小規模企業共済等掛金控除にはそのような欄は無いのです。

国民年金基金の団体から証明書が届く場合でも、掛金の種類によって社会保険料控除にも小規模企業共済等掛金控除にもなりうる点は気をつけましょう。

なお社会保険料控除も小規模企業共済等掛金控除と同様、全額所得控除であり生命保険料控除のような上限を設けていません。(執筆者:石谷 彰彦)