目次

今年も年末調整の時期

今年もサラリーマン・会社員の年末調整に関する書類が配布される時期がやってきた。

便宜上、勤務先からは「扶養控除等申告書」と「保険料控除申告書兼配偶者特別控除申告書」の2つが同時に配布されるが、扶養控除等申告書は平成30年分のもので保険料控除申告書兼配偶者特別控除申告書は平成29年分のものになる。

「毎年同じ様な書類に、例年通りに記入して人事部(給与担当課)へ提出すれば済むことだから…」と安易に考えている人は多いと思われる。

しかし、実は平成30年分以降は「配偶者控除・配偶者特別控除の見直し」が実施されることにともない、年末調整書類の一つである「給与所得者の扶養控除等(異動)申告書」の様式が変更されていることには注意が必要だ。

本稿では「平成30年分 給与所得者の扶養控除等(異動)申告書」を参照しながら、様式の変更点と配偶者控除等の控除額がどの様に改正されたかをポイントを絞って説明したいと思う。

申告書の大きな変更点

申告書における大きな変更点は、区分Aの「源泉控除対象配偶者」という名称が新しくできたことだ。

平成29年分では「控除対象配偶者」と表記されていた。

源泉控除対象配偶者とは

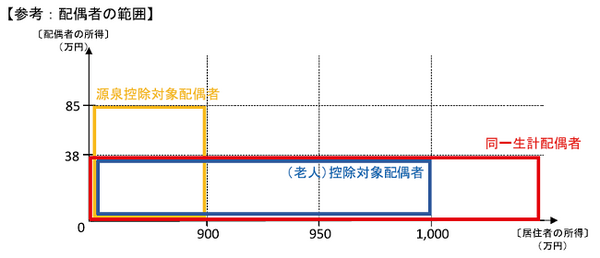

源泉控除対象配偶者とは、平成30年中の本人(家計を支える世帯主)の合計所得の見込額が900万円以下(給与収入のみの場合、年収1,120万円以下)の者と生計を一にする配偶者のうち、平成30年中の所得の見込額が85万円以下(給与所得だけの場合、給与収入金額150万円以下)である配偶者をいう。

平成29年分までの控除対象配偶者は、本人と生計を一にする配偶者のうち、平成29年中の所得の見積額が38万円以下(給与所得だけの場合、給与収入金額103万円以下)の配偶者となっていた。

平成30年分から控除額38万円となる配偶者の範囲が拡大され、平成29年以前は対象とならなかった所得の見積額が38万円超85万円以下の配偶者も、この「区分A」欄に記入することになるので記入漏れがないようにしたい。

「同一生計配偶者」という名称について

また今回の制度改正で、あらたに「同一生計配偶者」という名称ができた。

同一生計配偶者とは、納税者本人(所得制限なし)と生計を一にする配偶者のうち、所得の見込額が38万円以下(給与所得だけの場合、給与収入金額が103万円以下)の人となっている。

なお、少しややこしくなるのだが「控除対象配偶者」という名称は平成30年分以降も残る。

これまでの「控除対象配偶者」の定義が変わる

しかし、平成29年以前とは定義が異なっており、同一生計配偶者のうち、世帯主本人の所得の見積額が1,000万円以下である者の配偶者となっている。

もちろん、控除対象配偶者が70歳以上であれば、老人控除対象配偶者として配偶者控除額に一定の上乗せがある。

平成29年までと異なり平成30年分からは配偶者の所得の見込額が38万円以下であっても、納税者本人の合計所得金額1,000万円超(給与所得だけの場合、給与収入金額が1,120万円超)であれば配偶者控除の適用が受けらないので、扶養控除等申告書に記入できなくなった。この点も要注目だ。

配偶者の範囲を以下に図解したので、本人(世帯主)所得と配偶者所得の関係でどのような取り扱いになるのかあらためて確認をしてほしい。

控除対象の扶養親族について

控除対象の扶養親族についても触れておこう。

給与所得者の扶養控除等(異動)申告書の区分Bの控除対象扶養親族には16歳以上の扶養親族が対象となる。

この年齢は年末時点の年齢なので、平成30年分の申告書については、平成15年1月1日以前に生まれた人が該当する。

したがって、平成30年春から高校生になる子どもがいる場合は、必ず「区分B」欄に記入すること。

控除額が3段階に区分される

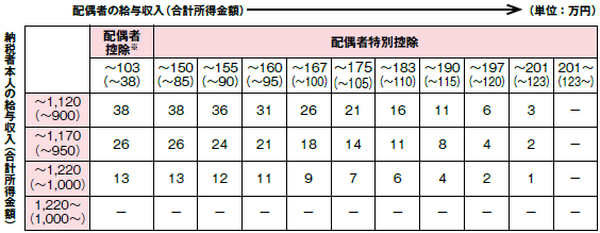

既に説明した通り、平成30年からは本人の合計所得金額が1,000万円(給与収入のみの場合は1,220万円)を超える場合、配偶者控除の適用を受けることはできなくなる

ただ、配偶者控除の控除額は納税者本人の合計所得金額により、控除額が3段階(所得金額900万円以下・900万円超~950万円以下・950万円超~1,000万円以下)に区分される。

対象配偶者の合計所得金額も拡大される

また、「配偶者特別控除」の対象となる配偶者の合計所得金額が、38万円超123万円以下(給与収入のみ場合、103万円超201万円)に拡大されることも平成30年からの大きな変更点だ。

配偶者控除と同様、納税者の合計所得金額に応じて控除額が3段階に区分される。

尚、納税者の合計所得金額が1,000万円を超える場合は、従来どおり配偶者特別控除の適用はない。

世帯主本人と配偶者の収入(所得)に応じて、配偶者控除及び、配偶者特別控除の控除額がいくらになるかを表にまとめたので、自身の控除額がどれに当てはまるか確認してみよう。

税金の面からは存在しないこととなる「働く妻の壁」だが

平成30年から適用される今回の改正によって、配偶者の収入が一定以上になると世帯主の手取りが逆転してしまう現象(いわゆる「働く妻の壁」と表現される)は、少なくとも税金の面からは存在しないことになった。

しかしながら、いわゆる「130万円の壁」や「106万円の壁」といった「社会保険上の壁」はこれからも残ったままになる。

社会保険上の壁を超えてしまうと、妻(配偶者)は自分で社会保険(厚生年金保険・健康保険など)に加入する義務が発生し保険料を負担することになるため、年収が一定以上になるまで手取の逆転現象がおきてしまう。

また、妻(配偶者)に対して、夫の勤務先から支給される「配偶者手当等」がある場合は、妻の年収が増えることで手当が支給されなくなる可能性もある。

最後に

今回の配偶者控除等に関する改正で、妻(配偶者)が働き方を調整する理由がなくなったとはまだいえない状況だ。

ただ、税負担という観点だけでみると、今回の改正は多くの世帯にとって妻(配偶者)の収入を増やすための追い風もしくはインセンティブになるかもしれない。

妻(配偶者)が働くことで、世帯全体の収入が増えれば、経済的な余裕が生まれて現役時代だけでなくリタイア後もライフプラン上の選択肢を増やすことができるだろう。

「働く妻の壁」を過度に意識することなく、その仕組みをしっかりと理解して自身のライフプランを考えた際、どのような「働き方の選択」がより良いのか、長期的な視点で判断していくことが大切だ。(執筆者:完山 芳男)