前回の記事で、払った保険料が戻ってくる「医療保険」の注意点を説明しました。

今回は「がん保険」の注意するポイントについて、説明したいと思います。

医療保険とがん保険では、注意する点が違います。

目次

商品を具体的に説明します

東京海上あんしん生命保険の商品を使って説明します。

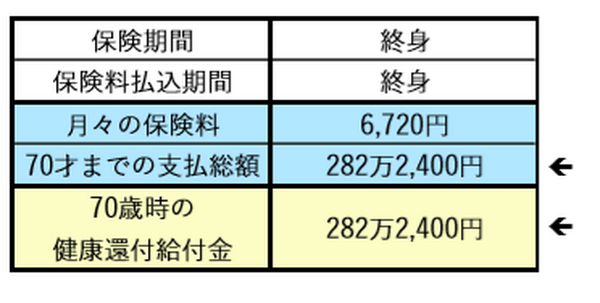

「がん診断保険 R」という商品で、健康還付給付金の受取年齢は70歳です。

35才(女性)

がん診断給付金:1回につき200万円

70歳までに約282万円支払います。

70歳までの間に、一度もがんと診断されなかった場合

健康還付金として支払ったお金の全額、282万円が戻ってきます。

がんと診断され、給付金を受け取った場合

1度がんと診断され、200万円を受け取った場合は、残りの82万円が戻ってきます。

2回以上給付金を受け取った場合

健康還付金より多く受け取っているで、お金は戻ってきません。

この診断給付金、上皮内がんと診断された場合でも受け取れます(保険期間を通して1回)。

「いい保険だわ~」

最初にこの保険を知ったとき、とてもいい保険だと思いました。

日本人ががんになる確率は2分の1。

「なった場合も、診断給付金が受け取れます」

でも重要なことに気づきました。

保険の落とし穴

がんと診断されても払込が続くことです。

最近のがん保険は、払込免除特約がつけられるものが多くなっています。

でもこの保険は、その特約が存在しません。

ということは、がんになってもずっと支払いが必要です。

払い込みが免除になるがん保険と、保険料等を比較

先ほどと同じく、35歳の女性、同程度の条件で比較しています。

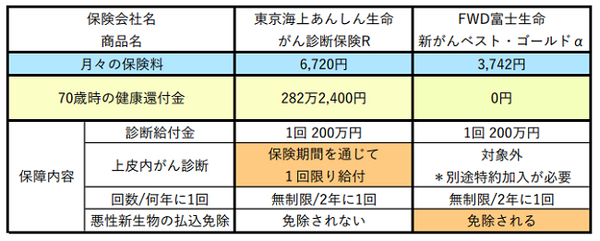

東京海上あんしん生命のがん保険

がんと診断された場合200万を受け取れますが、その後も6,720円の支払いは続きます。

FWD富士生命のがん保険

所定のがんと診断された場合、200万円を受け取ることができ、さらにその後、3,742円の保険料支払いは免除されます。

ただし注意点は、上皮内がんと呼ばれる初期状態のがんは、200万円の診断給付金を受け取ることができません(別途特約料が必要です)。

また上皮内がんでは払い込みは免除になりませんので、ご注意ください。

でもがんにならなかった場合は、東京海上あんしん生命のがん保険がいい。

難しい選択です。

この保険を選ばないほうがいい人

払った保険料が戻ってくるがん保険を選ぶ際に重要なポイントは、

家計の中心を担う人は、たとえ掛け捨てになっても、保障重視で選ぶ保険を選ぶことです。

がんと診断されても、保険料を払い続けてもらえるのであれば、保険料が戻ってくるがん保険でも大丈夫ではないでしょうか。

がんと診断されても支払いが続くことを前提に、ご自身に合った保険選びをしていただければと思います。(執筆者:水谷 文枝)