目次

「ニーズを掘りおこす」のは商売の基本

でも「不安をあおる」のはやりすぎ。

しかもその根拠となる資料が、恣意的に操作されているとしたら…?

裁量労働制の話ではありませんよ。

子育て費用に続き、今回は老後の費用にツッコんでみようと思います。

「ゆとりある老後生活費は平均34.9万円」って誰が言った

よく見かける数字の34.9万円。

これは生命保険文化センターの『生活保障に関する調査(pdf)』です。

平成28年度のものが最新ですね。そこでは、老後の生活費を示す2つの数字が挙げられています。

参照:

生命保険文化センター右側赤枠の34.9万円を元に

1. 公的年金受給開始(65歳)までの5年間をかける

34.9万円×12か月×5年間=2,094万円 …(1)

2. 以後85歳まで生きるとして、専業主婦世帯の夫婦厚生年金モデル受給額22.1万円を差し引く

(34.9万円-22.1万円)×12か月×20年間=3,072万円 …(2)

(1) +(2) ≒約5,000万円。

これが「老後は夫婦で貯金5000万円必要」の根拠です。ナルホド。

それでは、原資料を見てみましょう。

生命保険文化センターは公益財団法人ですから、きちんとweb上に開示してくれています。

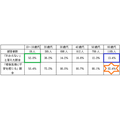

その中から、私が気になった部分を抜粋して表にします。

参照:

生命保険文化センター第1ツッコみ~「なんで若者にきくねん」

いや若者には老後の実感もてないでしょ。なぜきいたのか。

それに彼らも彼らです。なぜ堂々と答えられたのか。

きっと「15万円~20万円未満」「20万円~25万円未満」のように、選択回答だから答えられたんでしょうね。

それ「あてずっぽう」って言うんですよ。それにしても、まだ10歳代の人たちは素直ですね。

半数以上がちゃんと「わからない」って答えていますから(緑枠)。

20歳代になるとちょっと神経が太くなります。

でも身体がガタピシいいはじめるのは30歳をこえてからです。

アナタたちには「老い」はわからない。老後の指南には力不足でしょう。

第2ツッコみ~「60歳代でも「わからない」人は大丈夫なの?」

反対に60歳代も気になります(青枠)。

アナタたち、もう老後ですよ!

今の生活感覚を答えれば良いでしょうに。何に悩んでいるのか…。

第3ツッコみ~「不安なのに答えちゃったの?」

60歳代になっても悩んでいる理由がありました。

同じ調査の設問「老後生活に対する不安の有無」への答えです(オレンジ枠)。

この回答者たちは不安なんです

不安だから「わからない」と答える。

そして、不安ならば高めの金額を申告したというのは想像に難くありませんよね。

ようするにこの調査はあくまでも意識調査で、回答状況をよく見ると、

・ 不安な気持ちのあらわれ

だったりするんです。

「これくらいお金があったらいいよねぇ」という意識の調査であって、決して「実際にそんなにお金がかかります」の根拠になる資料ではないんです。

悪いのは、この資料を元に「だから貯めなきゃたいへん!」とセールスすることと、それを鵜呑みにすることです。

第3ツッコみの「不安」ですが、

というマッチポンプのループが、透けて見えませんか?

う~ん公益財団法人…

理事さんたちの顔ぶれ…

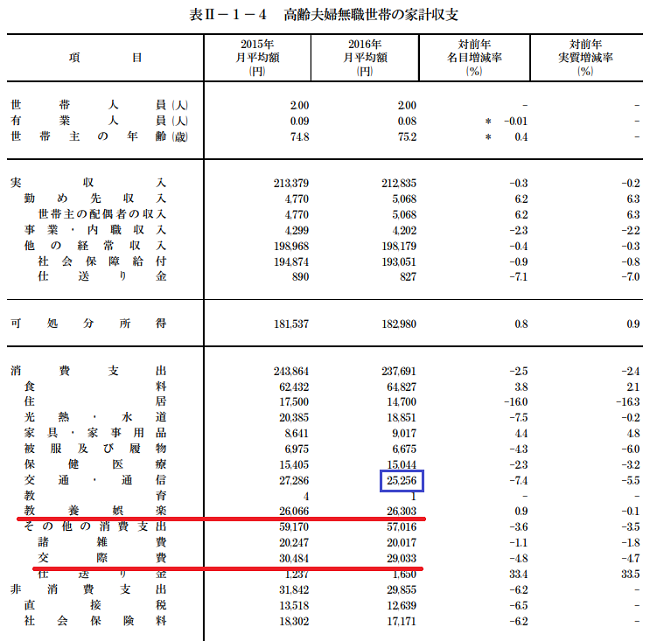

実際の高齢者の月々支出は、約26.8万円

それでは、意識調査ではない実際の金額のデータはないのか。ありますよ。

あまり取りざたされませんが、総務省の『家計調査(pdf)』です。平成28年の資料がありました。

それによると、高齢夫婦無職世帯(夫65歳以上,妻60歳以上の無職世帯)の平均収入と平均支出は次のようになっています。

・収入:21万2,835円(うち社会保障給付19万3,051円)

・支出:26万7,546円(うち社会保険料などの非消費支出2万9,855円)

・不足:5万4,711円

うん。たしかに支出を見てみると、先ほどの調査の「最低必要」と「ゆとりある」の間にありますね。これが実態です。

不足分が月々5万円超とは戦慄します

そんなにかかるのか…。

ほんとうか?そんなにかかるお金を、この人たちはどこから捻出しているんでしょう。

仕送り金などは「収入」の部に計上されてしまいますし、無職なら借金はリバースモーゲージでもない限り難しいだろうし…。

う~ん、きっと預貯金を切り崩して使っているんでしょうね。

ということはこれは、「不足」という語感からイメージできるものというよりは、むしろそれこそ「ゆとり」だというのが実態なのではないでしょうか。

ちょっと気になる数字

実際、消費支出の細目の「教養娯楽費」と「交際費」を合わせると「不足」の5万4,711円にかなり近づきます(赤下線)。

お仕事をしていないのに「交通・通信費」が2万5,256万円(青囲み)もかかっているのも気になりますね。

ただない袖は振れませんから、この金額で彼らが満足しているのかどうかは分かりません。

言いませんよそんなこと。だって、もうやり直せない年齢になって、「本当はもっと使いたいんだ」なんて言ってもむなしいだけですもの。

また、先ほどのデータを年齢階級別にしたものを見てみると、やはり年齢が上昇するにつれて消費支出が減少していることが見て取れます。

体力が落ちて行動的でなくなるのと、もしかしたら預貯金の底が見えてきてのことなのかもしれません。

最高の資料は、家計簿と夫婦の会話

さて。ここまで長々つらつらと述べてきましたが、読者のみなさま、私の主張も矛盾していることに気づかれていますか?

・意識調査はあてずっぽうと不安のあらわれでしかなく、実際の調査ではない。

・実際の調査では、高齢者たちが切り崩している預貯金額はなんとなく見て取れるが、それが彼らの本当に使いたい金額なのかは分からない。

ということで、結論です。

豊かな老後のために夫婦でどのくらいの預貯金が必要なのか。

それは「調査からは分からない」。これが私の答えです。

高齢者ともなれば、ライフスタイルもさまざま

体力や知力といった無形資産や、自宅などの有形資産も個人や世帯の間の差はとっても広がっているはずです。

それゆえ、この記事で追ってきた平均値にはどれだけの意味があるのでしょう。

それでも自分たちの将来の家計を予測したいというのであれば、最適な資料は各種調査ではなく、まずは

だと思います。

自分たちは「何に」、「どのくらい使いたい」のかわかりますから。

そこから住宅ローンの返済金や教育費など老後にかからない費用を引いて、老後に増えそうな医療費(または保険料)や自宅の修繕費などを足せば良いんですね。

あとは夫婦でどんな暮らしをしたいか伝え合って、現在のライフスタイルと目標預貯金額を調整すれば十分だと思います。

私の夫のように「読書とゲームと散歩ができて、夜に安い酒が飲めればそれでいい」(つまんない男ですね)なら、厚生年金だけで足りるのではないかと思ってしまいます。(執筆者:徳田 仁美)