金融広報中央委員会は2016年2月から3月にかけて、18歳以上の金融リテラシー(お金の知識・判断力)の現状を把握するため、「金融リテラシー調査」を実施しました。

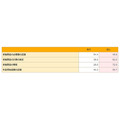

この調査結果を初めて見た時、特に印象に残ったのは、次のような結果となった「50代の老後への準備状況」です。

これを見るとわかるように、50代でも老後資金を確保している方は、3割くらいしかおりません。

そうなると老後の生活は、年金頼みになると思うのですが、受給できる年金額を理解している方は、4割くらいしかおりません。

目次

定年退職後の生き方を決める際には、受給できる年金額を理解しておく

65歳まで働ける環境が整備されつつある現在でも、60歳になると正社員の定年退職を迎える場合が多いため、

違う会社に転職する

完全にリタイアする、など

いずれかを選択する必要があります。

これを決める際には何歳から、どれくらいの年金を受給できるのかを、理解しておく必要があります。

そのため50代後半の方だけを調査対象にしたら、調査結果は違ったものになったかもしれません。

また定年退職する直前になって、年金額が想像していたよりも少ないことに気づき、慌てる方がいるかもしれません。

こういった時には受給できる年金額を増やしたり、それを補うものに加入したりする、次のような5つの対処法が考えられます。

【対処法1】 年金記録に間違いがないかを調べてみる

年金額が想像していたよりも少ないことに気づいた場合、まずは「ねんきん定期便」などを活用して、年金記録に間違いがないのかを、調べてみることだと思います。

特に転職が多い方は、

資格喪失日(原則として退職日の翌日)

失業期間中の国民年金の納付記録

に間違いがないのかを、調べておきたいところです。

ただ転職経験がない方についても、転籍や出向の際に前後の職場の連携がうまくいかず、年金記録に間違いが生じる場合がありますので、念のために調べた方が良いのです。

これに加えて過去に受け取った月給と「標準報酬月額」、または過去に受け取った賞与と「標準賞与額」を比較して、両者が大きくかけ離れていないかも調べてみます。

その後には勤務先の会社が作成した就業規則や、その一部である退職金規程などを見て、または人事総務部の社員などに質問して、勤務先が実施している企業年金の種類や、受給できる年金額などを調べてみます。

その理由として公的年金が少ないと思っても、企業年金を加えてみると、けっこうな金額になる場合があるからです。

【対処法2】 厚生年金保険に加入する

厚生年金保険に加入できる年齢の上限は、原則として70歳になりますので、60歳以降も引き続き厚生年金保険に加入すれば、受給できる年金額を増やせるのです。

ただ厚生年金保険に加入しながら、老齢厚生年金などを受給すると、「在職老齢年金」の仕組みにより、年金が支給停止になる場合があるのです。

例えば65歳未満の場合には、月給に過去1年間の賞与の12分の1を加えた金額と、特別支給の老齢厚生年金の月額を合算した金額が28万円を超えると、特別支給の老齢厚生年金の一部または全部が支給停止されます。

また65歳以上の場合には、月給に過去1年間の賞与の12分の1を加えた金額と、老齢厚生年金の月額を合算した金額が46万円を超えると、老齢厚生年金の一部または全部が支給停止されます。

ですから特に65歳未満の場合には、働きすぎて年金が支給停止されないように、注意したいところです。

【対処法3】 国民年金に任意加入する

例えば学生時代や失業している時に、国民年金の保険料を納付していない期間や、免除を受けた期間があり、満額の老齢基礎年金を受給できない方がおります。

こういった方は60歳から65歳になるまでの間、国民年金に任意加入して、保険料を納付することにより、原則65歳から支給される老齢基礎年金を増やせるのです。

ただ老齢基礎年金は40年間に渡って保険料を納付すると、満額になりますので、それ以上は増えません。

また厚生年金保険に加入している方は、国民年金に任意加入できないので、いずれかを選択する必要があります。

【対処法4】 国民年金基金に加入する

国民年金基金とは加入時の年齢や性別などで決まった掛金を、継続的に拠出していくと、60歳や65歳から年金が支給される制度です。

この国民年金基金に加入できるのは、国民年金の保険料を納付している、20歳以上60歳未満の方になります。

しかし法改正が実施されたため、国民年金に任意加入していれば、60歳以上65歳未満の方も、国民年金基金に加入できるようになったのです。

なお国民年金の保険料に上乗せして、毎月400円の付加保険料を納付すると、「200円 × 付加保険料の納付月数」で算出される年金が、原則として65歳から支給される、付加年金という制度があります。

国民年金に任意加入すると、60歳以上65歳未満の方も、この付加保険料を納付できるのですが、国民年金基金に加入しながら、付加保険料を納付することはできないので、いずれかを選択する必要があります。

国民年金基金の掛金は年齢が上がるほど高くなるのに対して、付加保険料は年齢や性別に関係なく一律に400円のため、金銭的な余裕がある方は国民年金基金、それ以外の方は付加年金を検討したいところです。

【対処法5】 NISAを利用する

老後資金を準備するための制度としては個人型の確定拠出年金、いわゆるiDeCoが有名だと思いますが、これに加入して掛金を拠出できるのは60歳未満の方です。

それに対してiDeCoと同じように、投資から得られた利益が非課税になるNISAや、2018年から始まったつみたてNISAは、60歳以降も利用できます。

そのためiDeCoの方が税制面で優遇されているのですが、定年退職を迎える直前になってから、老後資金の準備を始めるという方は、NISAやつみたてNISAを利用するのです。

この両者を比較してみると、つみたてNISAは原則20年間に渡って積立を実施していく制度のため、定年退職の直前から始める方は、NISAの方が良いと思います。

ただつみたてNISAで選べる投資信託は、金融庁が定めた基準を満たしている、厳選されたものになります。

ですからNISAを利用する方であっても、つみたてNISAで選べる投資信託の中から、投資対象を決めても良いと思います。(執筆者:木村 公司)