目次

家計の状況がわかる「家計簿」

家計簿は家の収入と支出をつける帳簿ですが、家計の状況を知るために必要なツールの1つです。

家計に関する記事は、

・ 家計診断

・ 家計簿のつけ方

など数多くあります。

これらは家計の黒字と赤字(損益)についての記事がほとんどです。

国家は国の会計、会社は企業会計があるように、家計は規模が小さいだけで国や企業とまったく同じ機能・役割をもっています。

私たちが日頃つけている家計簿は会社で言うところの「損益計算書(PL)」にあたります。

「損益計算書」とは

1か月間あるいは1年間の収入と支出を表した帳簿ですが、一定期間の「もうけ」や「損」が一目で分かります。

しかし一定期間の黒字や赤字だけではその会社の経営状態はまったく分かりません。

そこで必要になるのが、「貸借対照表」つまり「バランスシート」です。

「バランスシート」とは

ある時点の財産状態を表す帳簿です。

家計に例えた場合、家計をやり繰りした結果は貯蓄の増加や住宅ローン残の減少などにつながり、それが帳簿に反映されます。

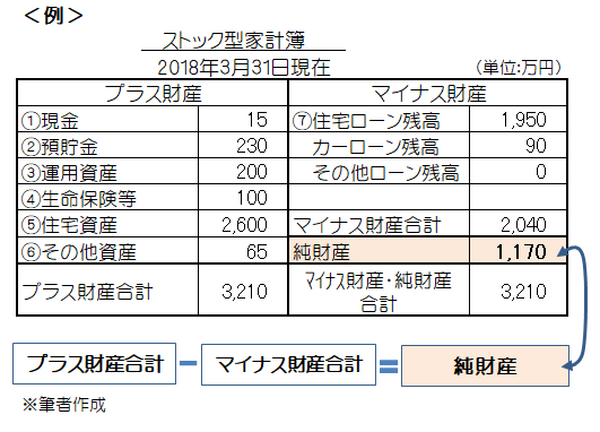

日頃の収支状況を記録する家計簿を「フロー型家計簿」というのに対し、財産項目の棚卸結果を記録する家計簿をここでは「ストック型家計簿」(家計のバランスシート)という言葉で表します。

毎月家計簿をつけて「今月の収支は黒字」としても、仮に

「ローンで買ったマイホームの相場が最近下がっている」

など、こういう場合は「フロー型家計簿」だけでは分かりません。

「ストック型家計簿」の役割

・ライフプランを立てる際のベースとなる

・将来の資産設計や資産活用などの目標設定を容易にする

・住宅ローンなどの繰り上げ返済・期限前返済、住宅の買い替えなどの検討材料になる

「ストック型家計簿」見方と作り方

この家計簿の見方は、

これが、プラスとなれば純財産となり健全な家計といえます。

マイナスの場合は借金残が多いことになるため将来的な家計の見直しが必要です。

作るタイミングは毎年1回、日付は月末時点がベストですが、年1回にこだわる必要はありません。

プラス財産項目

プラスの財産は時価で記帳します。

時価とはある時点で財産を売却または解約して得られるお金の価値をいいます。

(1) 現金

現金については手元にあるお金の他、商品券などの金券類も含めます。

ただ財布に入っているお金は直ぐ使うことを前提に大金でない限り除きます。

記帳の目安は1万円以上です。

(2) 預貯金

普通預金や定期預金口座のある銀行・信用金庫・ゆうちょ銀行などで通帳記入し、月末時点の残高を記帳します。

ネット銀行の場合はネット上から残高をメモします。

(3) 運用資産

運用資産には株式、国債・社債、投資信託、財形貯蓄、確定拠出年金などがあります。

このうち、値動きが激しい相場の株式については月の最終日に保有銘柄の終値に株数を掛けて算出します。

その他、国債・社債・投資信託などは窓口型の証券会社(ネット取引の手続きをしていればネットで確認可)の場合、定期的に郵送される「取引残高報告書」、「お預かり残高明細」などから見られます。

この場合は直近の評価額を記帳します。

ネット証券の場合は、ネット上で評価額を確認できます。

(4) 生命保険等

現在加入している保険については保険料が掛け捨て以外の貯蓄型保険で、中途解約した場合、解約返戻(返還)金又は解約払戻金のある保険です。

この他には個人年金保険なども該当します。

定期的に送られてくる「契約内容のお知らせ」、「生涯設計レポート」などの報告書に解約返戻金が記載されてない場合は、保険会社に直接問合せて確認できます。

情報がとれない場合、一時払いおよび分割払いは支払い済み保険料の総額を記帳します。

(5) 住宅資産

所有している戸建てやマンションを今売却した場合、一体いくらするのかを知ることは大事です。

しかし、家の価値を知るためには査定が必要です。

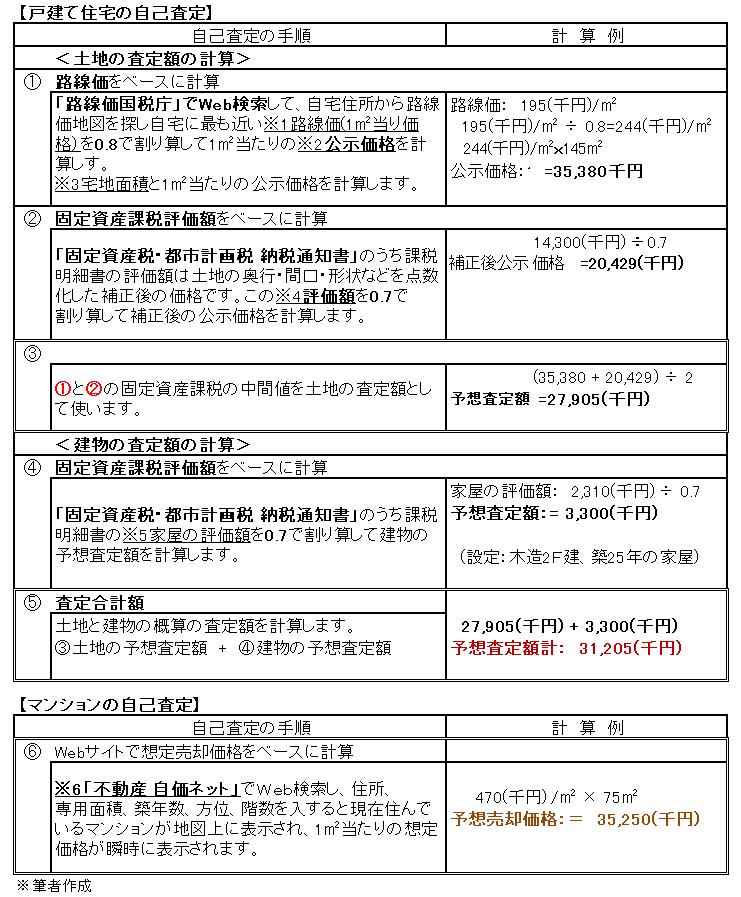

査定の方法には

・ 自分で査定する方法

があります。

第三者による査定には、大手不動産会社、ネット不動産などを利用する方法があります。

これらは無料査定が一般的ですが、近い将来、家の売却を考えている人向けです。

査定の目的は飽くまで家の時価を把握することなので、自分でできればそれに越したことはありません。

自己査定が問題ない理由としては

ためです。

つまり不動産の売買価格は売りたい人と買いたい人との交渉で決まるため、たとえ精度が高い査定額であっても実際の売買価格とは異なるからです。

実際、複数の不動産会社による査定額においても可なりのバラツキはあります。

自分で査定額を計算する方法

下表は自己査定の計算手順の一例です。

この方法は簡易的なので、全ての不動産に当てはまるものではありません。

したがいまして、この手順で計算した数値は精度を保障するものではありません。目安として使ってください。

※1 路線価とは国税庁が毎年1回相続税・贈与税などの評価額を決める基準となる価格のことで、公道などに接している1平方メートル当りの宅地の評価額をいいます。

※2 公示価格とは一般の土地売買の指標となる価格のことをいいます。路線価は公示価格の80%程度なので、ここでは路線価をベースに公示価格を求めています。

※3 宅地面積は登記簿がない場合、毎年5月頃、市区町村の役所から届く「固定資産税・都市計画税 納税通知書」から確認できます。

※4 「固定資産税・都市計画税 納税通知書」の土地の課税評価額は公示価格の70%程度です。ここでは固定資産の課税評価額をベースに補正後の公示価格を求めます。

※5 建物の評価額は実際の建築費とイコールではありません。実際には建物の基礎、柱、屋根、外壁などの材質や設備などを点数化して評価額を決めています。

建物は年を経るごとに劣化するため、固定資産評価額は年々(原則3年毎)減額して行きます。

その評価額は建築費のおおむね60%前後とされています。ここでの予想査定額は保守的にみて0.7としています。

※6 これは一例ですが、自宅マンションが載っていない場合は、自宅に最も近いマンションを選択する方法もあります。

ここで紹介しているサイトは住所・氏名・メールアドレスなどの個人情報が業者に知れることやセールスの対象とされることもないため気軽に利用可能です。

(6) その他資産

その他資産にはマイカーや高額な貴金属などが含まれます。

マイカーの場合は、パソコンやスマホからオンライン無料査定が利用できます。

入力は、メーカー・車名・年式等の基本的な項目だけです。

仮に車体の状態が悪い場合は、それに相応した修理代分を査定価格から減額して記帳します。

高額な宝石や貴金属を所有している場合は、出来れば老舗の買取り業者に直接持参し鑑定をしてもらいます。

もし想定より可なり低かった場合は他の業者も当たってみることをお勧めします。

マイナス財産項目

(7) 住宅ローン残高など

住宅ローン残高を知る方法は「住宅ローン返済予定表」、「住宅ローン償還予定表」などから直近の残高を確認し記帳します。

「フロー型家計簿」と「ストック型家計簿」

毎日付ける「フロー型家計簿」が「家計の成績表」とするならば、「ストック型家計簿」は「家計の履歴書」または「家計の羅針盤」です。

家計の本当の状況を知るにはこの2つがセットで必要です。

これからは妻が「フロー型家計簿」夫が「ストック型家計簿」というように役割分担してみてはいかがでしょうか。(執筆者:小林 仁志)