株式投資家にとって6月は3月決算企業の株主総会シーズンであり、お土産(これは減りましたが)・優待・期末配当と、多くの貰い物が期待できる時期でもあります。

配当と同時にもらえる書類である「配当金計算書」。

確定申告されている方は集計の対象とし、添付資料としているはずですが、場合によっては1枚単位で申告対象にする/しないを選択できることをご存じでしょうか?

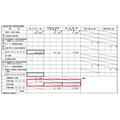

配当金計算書の一例

目次

計算書毎に申告対象の選択可能

所得税15.315%・住民税5%と、個人の所得に対する税はどちらも徴収されていますので、必ずしも確定申告の必要はありません。

原則として、計算書ごとに申告対象の取捨選択も可能です。

例えば年間で3万円の配当金計算書1枚と5万円の配当金計算書1枚が年間である場合、確定申告での申告額は

・0円

・3万円

・5万円

・8万円

いずれもありえます。

源泉徴収口座受取でなければ計算書ごとの選択も可能

例外として源泉徴収ありの特定口座に入金される場合は、入金された年間の配当は(特定口座ごとに)全て申告するか、申告しないかのどちらかしか選べません。

特定口座年間取引報告書の配当に関する欄 配当は6万円か0円で申告する

この場合、配当金計算書の税率・税額欄に数字は入りません。

また計算書といっしょに送付される書類には

・「配当金振込先ご確認」のご案内における「金融機関名」の欄

もしくは

・「配当金のお受け取り方法について」における受取方法

で「株式数比例配分方式」となっているはずです。

申告方法は2種類

申告の対象とする場合は、

・所得税が超過累進税率の対象となる総合課税

・上場株の売却損と相殺できる申告分離課税

の2種類選べます。

総合課税では、所得税率が配当金計算書の15.315%から変わり、5.105%~45.945%と課税所得に応じた税率となります。

さらに配当所得の原則10%が所得税額から控除され(復興特別所得税分を含めれば10.21%)、課税所得900万円以下が総合課税で申告すると有利なラインです。

総合課税で申告する場合、例えば2018年の1年間において

・配当所得が40万円

・配当所得以外の課税総所得金額が880万円

のケースでは、配当の全額でなく20万円以内で申告したほうが税制面で有利になります。

申告分離課税で申告する場合、例えば2018年において

・配当所得が20万円

・上場株式の譲渡損失が5万円

・総合課税の課税総所得金額が1,000万円

のようなケースでも、配当の全額でなく5万円前後になるように申告したほうが良いです。

また総合課税・申告分離課税に関わらず、合計所得金額を扶養範囲内38万円以下に抑えたい場合も、選別しての申告が役立ちます(申告した分に対しての所得税・住民税は還付対象です)。

住民税で異なる課税方式の採用も可能

総合課税での申告は、所得税で得することはあっても住民税で得することはありません。

総合課税における住民税の税率は、配当金計算書に記載された税率の5%を超えるからです。

また住民税の所得情報が、国民健康保険料や給付金の所得制限に影響しますので、申告対象とすることで社会保障制度に不利な影響を及ぼします。

所得税の確定申告は総合課税で行うとしても、住民税では申告不要とすることもできます。

所得税の実質税率を計算書の15.315%から引き下げつつ、住民税の税率は計算書通りの5%とし、社会保障制度への影響を防ぐこともできます。

ただ、所得税の確定申告と住民税の申告を両方行うことになりますので、手続きが煩雑になります。

所得税の確定申告を申告分離課税で行う場合は、所得税率・住民税率とも変動が無いので、前述のように申告対象を絞ることで住民税の所得引上げを防ぐことができます。(執筆者:石谷 彰彦)