幸い大きな事故ではなかったようですが、そのあとの加害者や加害者側保険会社とのやり取りで困っておられるようです。

私自身も約6年前に追突事故の被害にあった経験があり、加害者側保険会社の対応に大きな不満を感じました。

その際学んだ注意点、知識や知恵などをお伝えさせていただきます。

目次

素人が対応をするのは難しいです

注意点(1) 損害額が確定する前に示談したり、念書を書いたりしない

示談は基本的にやり直しができないので、損害額が把握できていない中での示談は絶対にNGです。

それからメモ書きでも「念書」は後日の証拠となり、効力が発生してしまいますのでご注意ください。

注意点(2) 物損から人身事故に切り替える場合は、2~3日以内に

事故現場では体調に問題なく「物損事故」で処理をした場合でも、後日体調が悪くなることがあります。

この場合、病院で医師に診断書を書いてもらい、事故があった場所を管轄する警察署に診断書を持って行くことで、「人身事故」に切り替わります。

ただし事故日から病院に行くまでに期間が空いてしまうと、事故との因果関係がないと判断されることもあります。

できれば2~3日以内、どんなに遅くても事故日から1週間以内には病院に行くようにしてください。

注意点(3) 病院に行く場合は、相手側保険会社に連絡してから

救急車などで運ばれる場合は別ですが、親御さんが病院に連れていく場合は、先に保険会社に〇〇病院に行くと伝え、保険会社が病院へ受診の連絡をしてくれると、一般的には病院での窓口支払いが不要となります。

それから治療費を立て替えた場合は、仮渡金や内払金として請求できますので、領収書を紛失しないように気を付けてください。

また緊急で行った病院から、通いやすい近所の病院等に変更することも可能です。

ただしこの場合も、必ず保険会社に事前に承認を得るようにしてください。

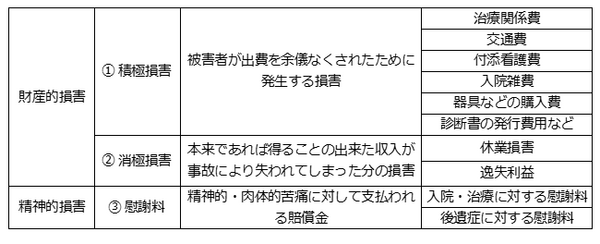

注意点(4) 治療費等で認められるもの認められないもの

治療費や交通費などは、どこまでが補償の範囲になるかがわかりませんよね。

そこで判断に迷いがちなものを一覧にしました。

お子さんが13歳以上の場合や、症状によっては付添をしても付添看護費が出ない可能性もあります。

医師や保険会社の判断によるところもあるので、しっかりとご確認いただければと思います。

注意点(5) 交通弱者であったとしても、過失割合が0になる訳ではない

例えばお子さんが赤信号で横断歩道を渡った結果、事故に遭った場合は、歩行者などの交通弱者であったとしても過失割合が問われ、損害賠償額の減額がされる可能性があります。

交通ルールを守らず自転車で事故に遭い、自転車で車が破損した場合は、過失割合に応じた車の修理代を請求されるケースもあります。

信号を守る、横断歩道の上を渡る、暗くなったら自転車の電気をつけるなど、小さな頃から交通ルールを守るように教えてあげてください。

知っておくと良い情報

担当者変更も可能

相手側保険会社の担当者の対応に不安や不満がある場合、担当者を変えてもらうことも可能です。

実は私も担当者の対応が非常に悪かったため、カスタマーセンターに担当者変更の依頼をしました。

結局加害者側保険会社が小さな会社で、担当者は変わらなかったのですが、担当者の対応は別人のように改善しました。

保険会社によって担当者変更の対応ができないこともありますが、対応は改善すると思うので、対応に問題があれば試してください。

傷害事故で請求できる損害賠償は3つ

(2) 消極損害

(3) 慰謝料

があります。

今回の方であれば、被害者が中学生で症状が捻挫だったため、(2) 消極損害の休業損害や逸失利益は対象外となります。

(1)積極損害は原則実費のため、(3)慰謝料がいくらになるかが今回の争点となります。

ちなみに慰謝料については、事故後の加害者の態度の悪さによって精神的苦痛が大きくなったと判断される場合は、慰謝料が増額されることもあります。

会話の内容等を日付、時刻と共にメモに残す、または録音ができれば録音をしておくといいでしょう。

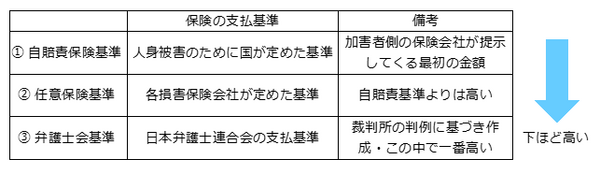

慰謝料の金額には3つの基準がある

(1) 自賠責基準の慰謝料は

「治療期間」の日数

のいずれか少ない方の日数分に対し、1日につき4,200円の慰謝料と定められています。

加害者側保険会社としては、できるだけ支払いを抑えたいので、自賠責基準で交渉が始まります。

何も知らなければ、自賠責基準で了承してしまうことになるので、事前に知識をしっかり持って交渉に臨んでください。

いざという場合の、弁護士費用特約

もし自動車保険に加入していて、「弁護士費用特約」をつけていれば、歩行中や自転車搭乗中の自動車事故など、自動車に起因する被害事故であれば弁護士に相談したり、示談交渉を依頼したりすることが可能です。

やはり素人が事故の交渉をするのは、知識面で不利ですし、精神的にも負担になります。

弁護士に依頼すると、弁護士会基準を目指して交渉をしてくださいます。

ただし必ずしも弁護士会基準になるとは限らないのと、交渉に時間が掛かる可能性はあります。

自動車保険に加入されている方は、年間1,500円~2,000円程度で特約をつけられ、また車が2台以上ある場合は、1台の加入で同居の親族は補償されますので、保険証券を一度確認してみて下さい。

子供が加害者になってしまった場合は「個人賠償責任保険」が役に立つ

私の身内の話ですが、自転車を運転していた子供が、歩いていた年配の方にぶつかり、怪我をさせたことがあります。

自分の子供が加害者になる可能性もゼロではありません。

もしもこのようなことがあった場合、自転車事故であっても加害者は警察への届け出義務があります。

また自動車保険や火災保険の特約、クレジットカードなどで「個人賠償責任保険」に加入していれば、保険から被害者の方の治療費や慰謝料が補償されるので、経済的な部分ではひとまず安心できます。

以前こちらの記事にも記載しておりますので、参考にしてください。

≪関連記事:あなたもすでに加入してるかも 「自転車保険」にも予期せぬトラブルにも対応できる「個人賠償責任保険」について≫

まとめ

これは私自身の反省も込めてなのですが、被害にあった場合どうしても被害者意識が強くなり、加害者や保険会社に対して感情的になりがちです。

ただ相手側の対応が悪かったとしてもそれに振り回されず、冷静に今自分のやるべきことを判断し対処することが大切です。

そのためにも本などでしっかりと正しい知識を身につけるようにしてください。

合わせて万一への備えとして、弁護士費用特約や個人賠償責任保険などを検討されることもオススメします。(執筆者:水谷 文枝)