目次

わかっているけど難しい「先取り貯蓄」

お金を貯めるには「先取り貯蓄」が良いと言います。

先取り貯蓄とは「収入から先に貯蓄をして、残ったお金で生活する」という家計管理の方法です。

しかし、「先取り貯蓄をしても、生活費が足りなくなって貯蓄を取り崩すことになってしまう」とお悩みの方もいらっしゃいます。

せっかく、目標を立てても、貯蓄分を別口座に移しただけでは、目標を達成できないようです。

そこで今回は、手帳を活用して先取り貯蓄を成功させる家計管理法を紹介したいと思います。

手帳は未来の行動、時間の使い方を管理することで、目標を達成したり、夢を叶えることができるツールです。

そんな手帳を家計管理にも活用すれば、お金の使い方をコントロールし、貯蓄目標を達成できます。

新しい手帳を使い始めるこの時期に、お金の管理も意識して手帳を活用してみてはいかがでしょうか?

1. 貯蓄を取り崩してしまう理由

先取り貯蓄がうまくいかない理由を考えてみましょう。

「結局足りなくなる」という方のお話を伺うと、「要るものは要る」という言葉をよく聞きます。

という感じで、予定通りの貯蓄ができなくなるようです。

例えば、一人暮らしのAさんの場合、毎月24万円の手取の中から、先に3万円を貯蓄して、残った21万円で生活するよう意識されていました。

しかし、月末になるとクレジットの引き落としや、飲み会、友人との付き合いなどもあり、「要るものは要るのよね」と結局、貯蓄を取り崩してしまうそうです。

そこで1つ確認してみました。

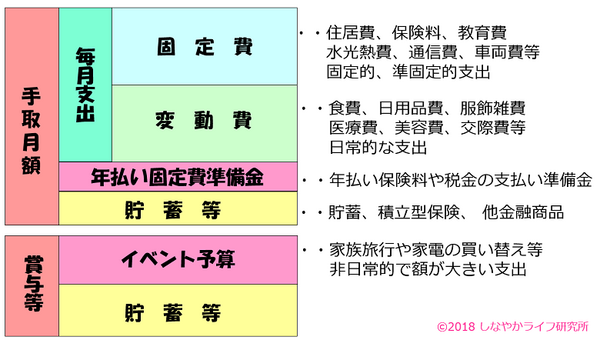

自由に使えるお金とは、生活費から家賃や保険料などの固定費を除いた金額です。

「家賃が7万円で、携帯代が6,000円くらい、あとは…」とAさんは固定費についてどれくらいかかるか明確になっていませんでした。

「自由に使えるお金」がいくらか知らずに、なんとなく21万円で生活しようと思っていたようです。

2. 先取り貯蓄を成功に導く「お金が貯まる貯蓄方程式」

先取り貯蓄を成功させるためには、既に支出が決定している固定費を確認し、自由に使えるお金を知ることが必要です。

Aさんの場合は、

通信費1万円

水道光熱費は8,000円~1万2,000円くらい

保険料が4,000円、

その他6,000円くらい

で、平均すると1か月にかかる固定費は約10万円でした。

1か月で自由に使えるお金は11万円と判明すると、例えば「食費や日用品などには1週間2万円として、残りの3万円で交際費や娯楽費などに使う」などと、より細やかに予算を立てられます。

3. 固定費を把握する方法

上記の方法で「使えるお金」を知るために、まず固定費を確認することが必要です。

固定費は、住居費、駐車場代、保険料、教育費、有料放送、会費など契約によって支出額が決定している固定的支出や、水道光熱費や通信費など使用状況により若干金額は変動するもののやはり契約によりほぼ支出額が決まっている準固定的支出を言います。

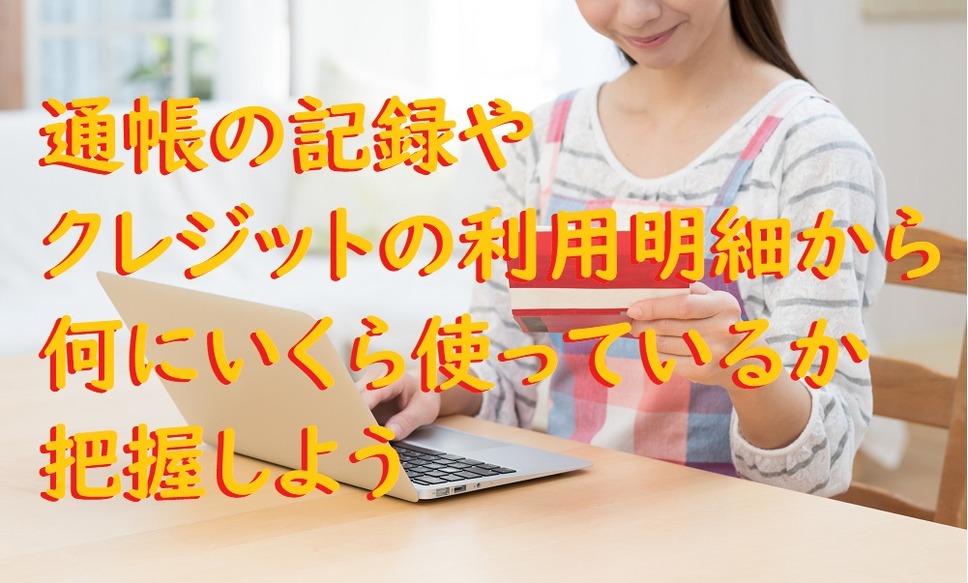

これらは、通帳引き落としやクレジット払いのものが多いと思いますので、通帳の記録やクレジットの利用明細から、何にいくら使っているか、書き出してみましょう。

「固定費を差し引いたら、自由に使えるお金が少なくなり、その金額で生活するのは困難」と感じられたら、そもそも貯蓄額に無理があるかもしれません。

あるいは固定費に無駄がないか、見直してみましょう。

漫然と契約している多チャンネル契約や特約保険料など固定費のムダをなくすことが家計改善の近道です。

「使えるお金」の金額が妥当であれば、毎月の支出を予算内で収まるよう進捗管理を行っていきます。

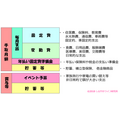

4. マンスリーで日常の生活費を管理する

未来志向で行動をコントロールできる手帳はお金の管理にも大いに役に立ちます。

「自由に使えるお金」が明らかになったら、月初めにお金の使途を考えます。

月の途中で予定が入る事もあると思いますが、おおよその予定は月初めには把握できるのではないでしょうか。

手帳のマンスリーのページを開いて、既に入っている予定に予算をつけてみてください。

例えば、家族の誕生日や友達との飲み会、デートの約束などがあれば、プレゼントの予算や大体の飲食代、娯楽費なども予測できると思います。

使えるお金から予備費とこれらの小さなイベント予算を引いた金額で、日々の生活費をまかなうと考えます。

例えばAさんの場合は1か月で使えるお金が11万円でした。

12月の予定は下記の通りで、それぞれに予算をつけてみました。

ヨガ教室(6,000円)

カット代(4,000円)

友だちと映画(3,000円)

クリスマス・パーティ(5,000円)

忘年会の会費(2,000円)

合計2万5,000円でした。

これを31日間で使うと1日あたり約2,400円が使える金額です。

使えるお金の基準が明確になることで、支出のコントロールがしやすくなります。

例えば、今日はランチ代に1,000円使ったから、会社帰りに使えるお金は1,400円と買い物予算が明確になります。

また2,400円のうち毎日400円を残すようにできたら、1か月で1万2,400円が浮いてきます。

予備費と合わせると2万2,400円です。

この金額は頑張ったご褒美にバッグを新調したり、旅行に行ったり、好きに使って良いのです。

ケチケチ節約という感じではなく、ゲーム感覚でお金の使い方をコントロールしてみてはいかがでしょうか?

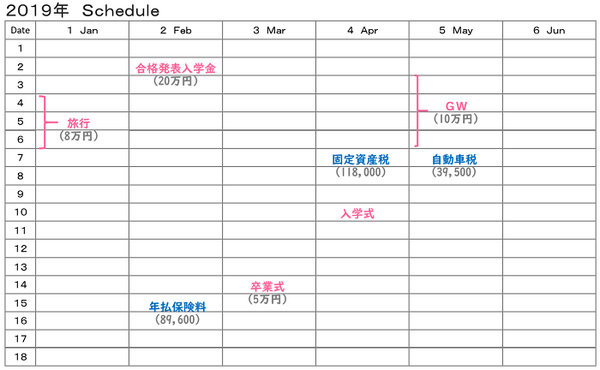

5. 年間スケジュールで大きなイベント支出を管理

ここまで、1か月間の家計管理の方法を見てきましたが、これを年間のお金の管理に置き換えて考えてみましょう。

例えば、固定資産税や自動車税、年払いの保険料など、ひと月にまとまった支払いが発生するものや、お子さんの新入学の準備、旅行などライフイベントにより発生する支出があります。

このような一時的な支出は日常の支出と分けて予算立てをする必要があります。

そこで、そのように年に数回、あるいはその年だけ発生するイベント費用を年間スケジュールに書き出してみましょう。

まず、通帳から前年1年間の支出を振り返り、今年も同様に発生しそうな支出の金額を書き出してみます。

次にこれからの1年に発生しそうな年間行事を思い浮かべて、おおよその予算を決めて金額を記載してください。

年間を通じて「この時期に大体いくらくらい」とわかれば、賞与のうちいくらかをその支払いのために準備できます。

できれば、支払いが確定している税金や保険料などの固定費については、月々の収入の中から準備資金として積み立てておくのが理想的です。

賞与は業績によって左右されますので、必ずしもアテにできるものではありません。

大企業にお勤めの方であっても「業績不振により数年間賞与が出なかった」という話もあります。

日常生活費は月々の収入の範囲でやりくりをすることを基本として、その中からコツコツと少しでも資産形成を行い、年払いの固定費があれば支払のための準備金も捻出できると安心です。

賞与については、旅行や高価な買い物など楽しみなイベント費として考えておけば、賞与が出なくなった場合にも、生活に支障をきたす事はありません。

6. 手帳を活用した家計管理のポイント

家計簿代のように手帳に使った金額を書くという方法も、お金の使い方を振り返ったり、お金の使い方に意識を向けるという意味では有効だと思います。

しかし、ただ使った金額を記録するだけでは、お金は貯められません。

なぜなら、それらは過去の記録だからです。

使った後でどれだけ反省しても、お金は戻ってきませんので、使ってしまう前に「必要か否か」、「予算内で可能か否か」考える習慣をつけます。

お金の目標が達成できれば、将来やりたい事や夢の実現にも一歩近づくことができるのではないでしょうか。

手帳を使って「時間」と「お金」という人生の大切な資源を、ご自身が望む未来のために有効に使いたいですね。

2019年が素敵な年になりますように。(執筆者:小谷 晴美)