2014年4月の消費税8%増税においては、その後の消費が大きく落ち込みました。

この反省にたってか、2019年10月の10%増税に向けた対策はやりすぎと思えるぐらいの案も政府側から出てきました。

その1つに、所得税や住民税に関わる住宅ローン控除の改正も含まれます。

ただ住宅ローン控除は景気状況などにあわせてこれまでも頻繁に変わっていますし、それはこれまでの制度も見ていけばわかります。

さらに2018年12月14日に決定された与党税制改正大綱の内容とともに、12月11日に国税庁により発表された、住宅ローン控除などの誤申告チェック漏れ問題もまとめます。

目次

これまでの住宅ローン控除のまとめ

住宅ローン控除には、いわゆる一般の控除と認定住宅に関わるもの・被災者が再取得した場合の特例がありますが、以下一般の住宅ローン控除についてまとめます。

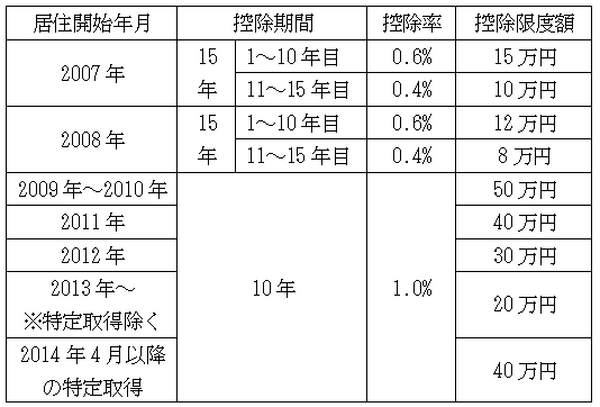

表:2018年時点で控除を受けられる、住宅ローン控除(一般)に関するまとめ

特定取得とは、消費税8%での住宅取得を指します。

前回の消費増税対策では、所得税からの控除額の上限が20万円から40万円に拡大されました。

つまり住宅ローンが2,000万円を超える場合の税額控除額が増えました。

近年では控除を受けられる期間は10年・控除額は住宅ローン年末残高の1%というのが定着してきました。

しかし2007年・2008年に住み始めた場合は、控除期間は10年と15年のいずれかを選択でき、後者の場合は10年目までと11年目以降では控除率も変わります。また15年を選択した場合の控除率は低めに設定されています。

2009年以降の変更は、リーマンショックによる景気冷え込みに対する対策であり、年数は10年に一本化されましたが大幅な拡充と言えます。

住民税の住宅ローン控除

住民税の納税通知書送達日までに申告する(この要件は後述のように改正される方向です)ことで、所得税から引ききれなかった分は住民税からも住宅ローン控除を受けられるようになりました。

サラリーマンの住宅ローン控除は還付申告になることが多いため、所得税還付の場合5年間はさかのぼって確定申告できますが、住民税はその前に期限が設定されています。

ちなみに2018年時点での、住民税の住宅ローン控除限度額は下記の通りです。

特定取得 :13万6,500円または所得税の課税総所得金額等 × 7%

特定取得以外:9万7,500円または所得税の課税総所得金額等 × 5%

のいずれか低いほう

すでに住宅ローン控除を活用している方は、年末調整で使う申告書を10年もしくは15年分もらっているはずですが、例えば同じ2018年の申告を行う場合でも居住開始年月によって控除額が変わってくるからです。

国税庁が発表した誤申告3ケース

2019年度与党税制改正大綱発表を目前にした2018年12月11日、国税庁は会計検査院の指摘を受け、2013年分~2016年分の申告のうち、下記の3ケース(住宅ローン控除に当てはまるのは1と2)にあてはまる案件の誤り是正が必要なことを発表しました。

1 : 住宅ローン控除とは併用できない、居住用不動産譲渡の特例(3,000万円特別控除など)も併用してしまったケース

2 :贈与税の特例(住宅取得等資金の贈与の特例)を併用した場合に、住宅ローン控除額を減少させなかったケース

3 : 2のうち非課税特例において、申告者の合計所得金額が2,000万円を超えていたケース

※3は、住宅ローン控除を併用しているかは問いません。

いずれも所得税といわゆる資産税の両方を申告する(もしくは両方に関わる)案件で、横断的なチェック機能がはたらかなかったことが考えられます。

今後改正される方向

控除期間を13年に延長

消費税増税対策としての住宅ローン控除の拡充ですが、2018年12月14日に与党税制改正大綱が発表されました。正式には2019年の通常国会で、税制改正法案の可決・成立が見込まれます。

消費税10%で住宅を取得し、2019年10月~2020年12月に居住開始した場合には、2007~2008年居住開始のように控除期間が10年を超え、13年に延長されます。

控除上限額はどうなるの?

11年目以降の所得税控除額が、下記のようになります。

・ 建物価格(消費税抜、4,000万円を限度)× 2% ÷ 3

・ 10年目までと同じ額(年末ローン残高の1%・上限40万円)

のうちいずれか低いほう

所得税から引ききれなかった分の住民税控除額の上限は、10年目までの特定取得のケースと同じです。

住民税の期限を撤廃

2019年度の住民税より、納税通知書送達日までに提出されていなくとも住宅ローン控除が受けられるように改正される予定です。

例えば2018年分(住民税の年度は2019年度)について住宅ローン控除の確定申告を2020年2月に行った場合も、住民税の住宅ローン控除が受けられるようになります。

なお複数の市区町村(東京・千葉・埼玉・愛知が多い)で課税ミスが起きた上場株式等の配当所得等に関しても、所得税と住民税で同じ課税方式を適用するには納税通知書送達日までに申告の要件がありますが、こちらはこのように期限撤廃されることは大綱に明記されていません。(執筆者:AFP、2級FP技能士 石谷 彰彦)