確定申告の手続きでは、1年間の所得状況や保険料・医療費・ふるさと納税その他の支払い状況、住宅ローン残高などをトータルに申告します。

年末調整を受けたサラリーマンにおいて、副業の所得が20万円以下であれば確定申告が不要という話は有名です。

また5自治体以下にふるさと納税を行った場合も、ワンストップ特例の手続きを行うことにより確定申告が不要になります。

副業の所得やふるさと納税は、確定申告を行う場合は除外して申告してはいけません。

特にふるさと納税は、確定申告書等作成コーナーで目立つように注意書きもされるようになりました。

ですが除外していいものもありますので、正しく確定申告が行えるよう整理しておく必要があります。

目次

原則は除外してはいけない

年末調整で給与所得にかかる所得税の計算が終わっていたとしても、確定申告では申告不要になるわけではなく、源泉徴収票の提出(e-taxでは提出省略可)も求められます。

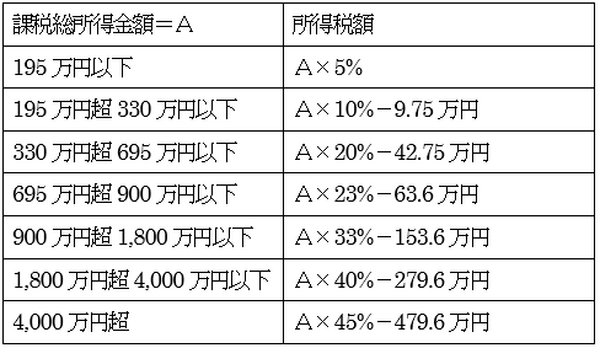

所得税では全ての所得や控除をトータルに計算して、課税総所得金額を基に税額を算出する総合課税が原則です。

超過累進税率の採用により、税率は課税総所得金額によって変わります。

例えば給与所得500万円で所得控除165万円の場合は、所得税額は下記の税額速算表に従い

と計算されます。

年末調整の場合でも、このように給与所得と所得控除を基に所得税の計算を行っています。

勝手に除外すると、所得税の計算が不正確になります。

例えば上記の年末調整結果をもとに医療費控除2万円・寄附金控除8万円の確定申告を行うと、課税総所得金額は500万円―165万円―10万円=325万円に下がります。

この場合所得税の税率は10%に下がり、所得税額の計算も

と当てはめる数式が変わってきます。

ワンストップ特例を行っているからと医療費控除2万円だけ申告した場合は、課税総所得金額は8万円上がって333万円となり、税率は20%が適用されます。

だから確定申告を行う場合は、ふるさと納税ワンストップ特例の手続きを行ったとしても、寄附金控除の対象となり所得税を下げる「ふるさと納税」を除外できないことになっています。

また確定申告の内容を基に住民税の計算が行われ、ふるさと納税による住民税減税額にも影響してくるので、確定申告でふるさと納税を含めていないと住民税にも反映されません。

20万円以下副業の所得が確定申告不要になるのは、受理する国税庁・税務署側が事務コストに見合わない少額の納付をお目こぼししているからで、少額所得の申告件数を減らしたいのです。

確定申告の手続きが発生する場合にまで、副業の申告に対して除外を認めているわけではありません。また、住民税の申告は必要です。

例外的に除外できるもの

総合課税の対象でなく、所得税・住民税の両者がすでに取扱業者や勤務先に徴収された所得は、例外的に除外して申告することも認められています。

住民税の専門用語では、「現年分離課税」と呼ばれることもある所得です。

住民税は前年の所得に対して課税される「前年所得課税」が原則ですが、年が変わらないうちに徴収される少数の例外もあります。

上場株式等の配当所得等

上場株式の配当や上場投資信託の分配金、特定公社債(国債など)の利息は、受取段階で所得税15.315%・住民税5%が徴収されます。

このような配当所得や利子所得は、確定申告の際に除外して構いませんし、この場合は合計所得金額に含まれません。

非上場株式の配当の場合は、少額配当の申告不要制度にあてはまる場合だけであり、「住民税に関する事項」には申告不要特例を適用した配当に対する記載が必要です。

なお上場株式等で損失が生じ相殺したい場合や、配当所得の場合は総合課税で再計算したほうが所得税率を引き下げる場合は、確定申告の対象にすると有利です。

源泉口座で発生した上場株式等の譲渡所得

株式や投資信託を取引する口座を、源泉徴収有りの特定口座とし、その源泉口座で発生した取引(譲渡所得)も、所得税15.315%・住民税5%分が金融機関で徴収されます。

この譲渡所得も、確定申告の際に除外して構いませんし、合計所得金額に含まれません。

なお損失を申告すると、その年分やその後3年間で源泉口座の所得を申告することにより還付金を得られますが、源泉口座の損失を除外して申告した後は、修正の申告(更正の請求・修正申告)により損失を追加することはできません。

退職所得の受給に関する申告書を勤務先に提出した場合

退職の際に「退職所得の受給に関する申告書」を勤務先に提出し、退職金を受け取る際に所得税・住民税が徴収されている場合も、確定申告の対象から除外できます。

退職所得に対する所得税も超過累進税率を採用していますが、他の所得と合算せず計算されるので、除外が可能なしくみになっています。(執筆者:AFP、2級FP技能士 石谷 彰彦)

得するふるさと納税は「さとふる」 申し込みはこちらから↓