平成30年分より、年末調整において配偶者控除・配偶者特別控除を受けるには、配偶者控除等申告書が必要になりました。

合計所得金額の見積が複雑であり、配偶者(特別)控除の改正初年度は誤った申告をして気がつかないことも想定されます。

特に控除額の誤りで、正しい金額のほうが少なくなるケースは要注意です。

目次

年末調整時の計算事例(2事例共通)

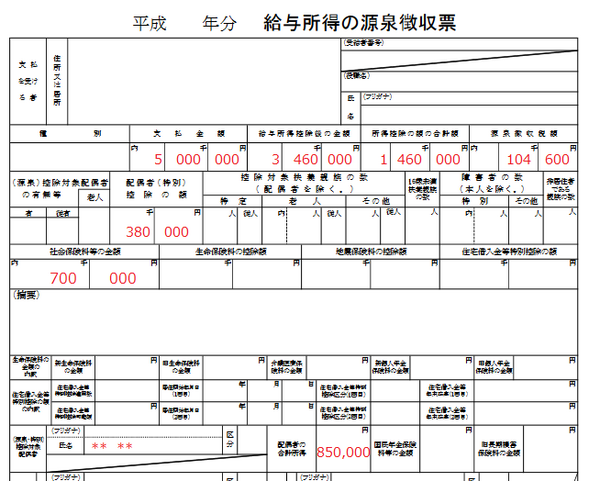

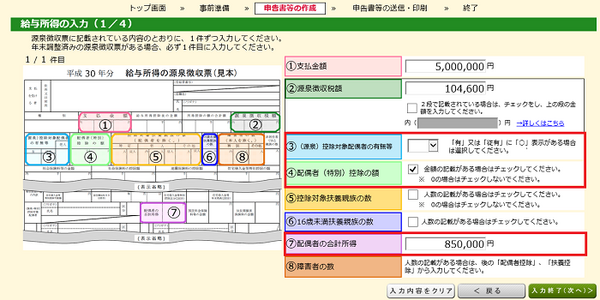

源泉徴収票のように、年収500万円・社会保険料控除70万円・配偶者の年収150万円(合計所得85万円)で配偶者特別控除38万円分を受け、源泉徴収税額が10万4,600円(所得税率は10%)となったケースを考えます。

給与以外の所得があるため、確定申告書等作成コーナーを利用して、確定申告を行うこととします。

配偶者(特別)控除の情報である「3 (源泉)控除対象配偶者の有無等」、「4 配偶者(特別)控除の額」、「7 配偶者の合計所得」をきちんと入力しましょう。

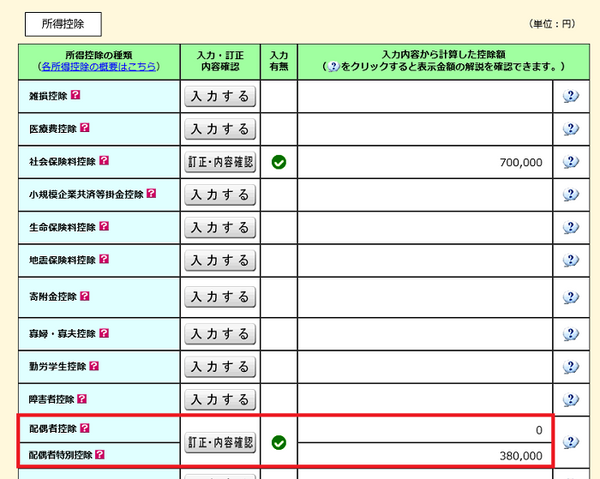

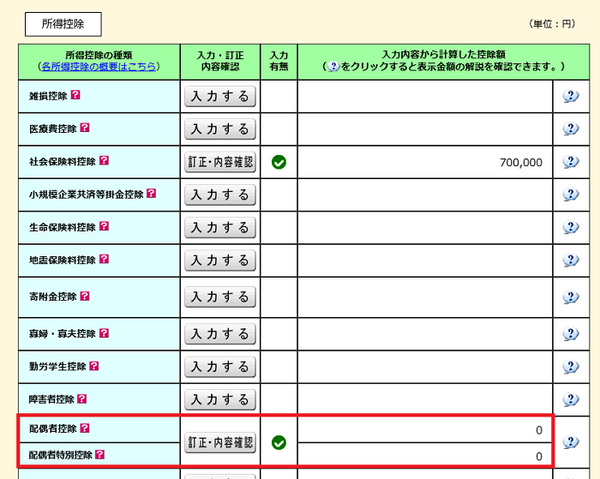

勤務先が年末調整のミスをしていなければ、所得控除の配偶者控除・配偶者特別控除の額には、源泉徴収票通りの控除額が表示されているはずです。

しかし合計所得金額の見積が実際と食い違っている場合は、所得を全て入れた後にこの数値が変わります。

その事例を2例紹介します。

事例1:不動産譲渡の見積誤りにより控除が減額

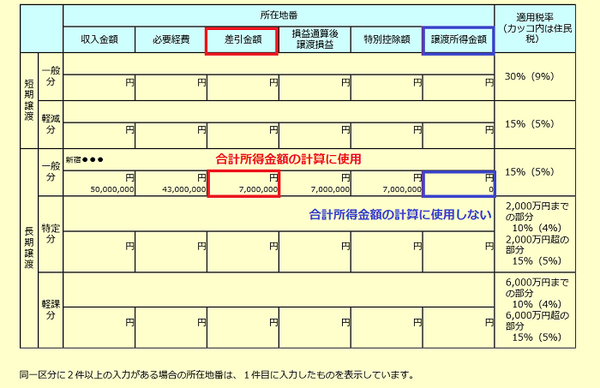

不動産を売却した場合でも、マイホームを売却した場合の3,000万円特別控除などにより、課税譲渡所得を抑えられる特例もあります。

ただ課税譲渡所得金額を合計所得金額算定に使っていた場合は、見積誤りになります。

例えば土地建物等の課税譲渡所得金額は0円でも、特別控除700万円を差し引いている事例では、給与所得346万円と合算して合計所得金額が1,046万円になります。

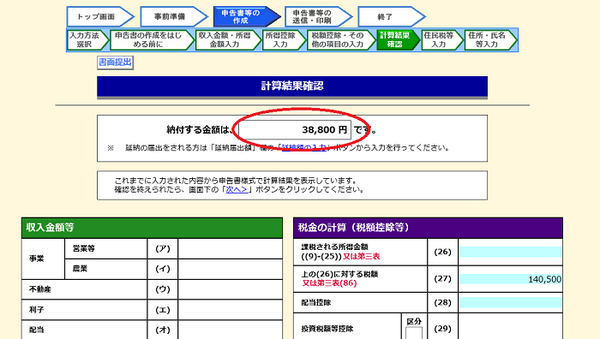

この事例では、不動産の譲渡では税額が発生しなかったにも関わらず、配偶者(特別)控除額が再計算で0円となり、所得税の納税3万8,800円が出てしまいます。

合計所得金額が1,000万円超では、配偶者(特別)控除の対象外だからです。

適用税率が10%なので、消失した38万円×税率10%に、少額の復興特別所得税を上乗せした分だけ納付です。

事例2:株式譲渡・配当の申告により控除が減額

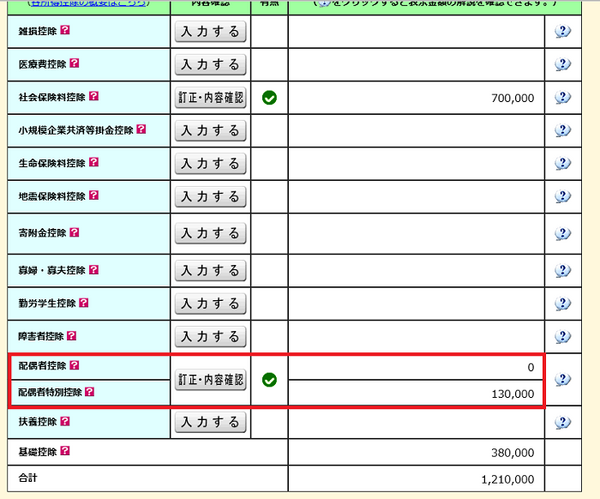

もう1つの事例としては、源泉徴収有の特定口座で配当所得5万円(所得税7,657円・住民税2,500円徴収済み)・譲渡所得600万円(所得税91万8,900円・住民税3万円徴収済み)が生じ、過去に生じた損失1,000万円と相殺するケースを考えます。

過去に生じた損失のほうが大きいので、配当所得・譲渡所得に課税される所得税は無くなり、通常なら所得税92万6,557円の全額還付が見込まれるところです。

ただ課税されないからと言って、この配当所得・譲渡所得を合計所得金額に算入していない場合は見積誤りです。

合計所得金額は繰越控除前の所得合計なのでこの事例では951万円となり、配偶者特別控除が13万円に減額されます。

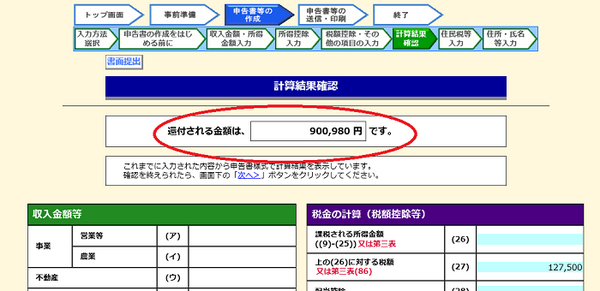

この事例は還付申告にはなるのですが、減額された25万円の約10%は還付額から減らされ、還付金は90万980円となります。

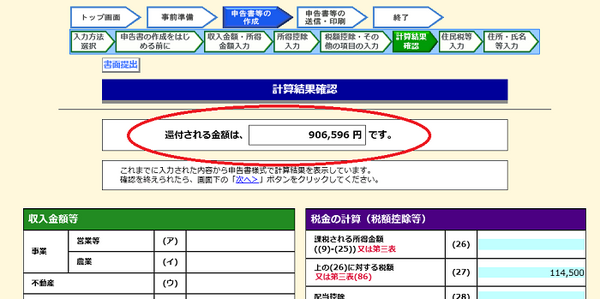

このケースでは配当所得5万円を申告不要にすると、合計所得金額946万円となり、配偶者特別控除は26万円になります。

こうしたほうが、還付金額が90万6,596円に増えます。

所得税・住民税が徴収される配当所得・譲渡所得は口座ごと・支払計算書ごとに申告対象を選択できるので、配偶者(特別)控除額の兼ね合いで選択することも重要です。(執筆者:AFP、2級FP技能士 石谷 彰彦)