税務署は毎年のように会計検査院から指摘を受けます。

平成30年12月に国税庁が、住宅ローン控除の適用誤りを最大1万4,500人分放置していたと公表しました。

会計検査院に指摘を受けた内容については、「住宅ローン控除の適用誤り」最大1万4500人に「追加納税」の可能性 今回のケース別事例と、2019年から厳格化の流れについて説明します。の記事で詳細に書かれています。

放置した内容は資料で確認できますが、放置された原因はどこにも書かれていません。

なぜなら、放置された原因は税務署組織の問題であり、税務署としてはそれを言い訳にできないからです。

では、どうしてミスが発生したのでしょうか。

税務署に10年以上勤務していた筆者の見解をご紹介します。

目次

税務署は税金の種類で担当部署が異なる

税務署は、税金の種類ごとに担当部署が決まっています。

個人の方に関係する税金は、個人課税部門と資産課税部門が担当です。

個人課税部門は所得税と消費税をメインとし、資産課税部門は贈与税や不動産譲渡を担当して事務処理を行っています。

個人課税部門が担当する税金の種類

・ 所得税

・ サラリーマンの申告

・ 自営業の申告

・ ローン控除の申告

・ 消費税(個人)

資産課税部門が担当する税金の種類

・ 相続税

・ 贈与税

・ 不動産の譲渡所得

・ 株式の譲渡所得

税務署が特殊なのは、所得税の対象となる所得でも担当部署が違う点です。

1つの税金を2つの部署が担当するケースは、ほとんどありません。

所得税の場合、個人事業の所得は個人課税部門が担当し、不動産売却は資産課税部門が担当します。

各部署は自分が担当する所得だけをチェックして、他の所得は確認しません。

そうなると、所得税全体としてのチェックが甘くなりますので、確認漏れが発生しやすいのです。

会計検査院の指摘事項はすべて税務署内の連携ミス

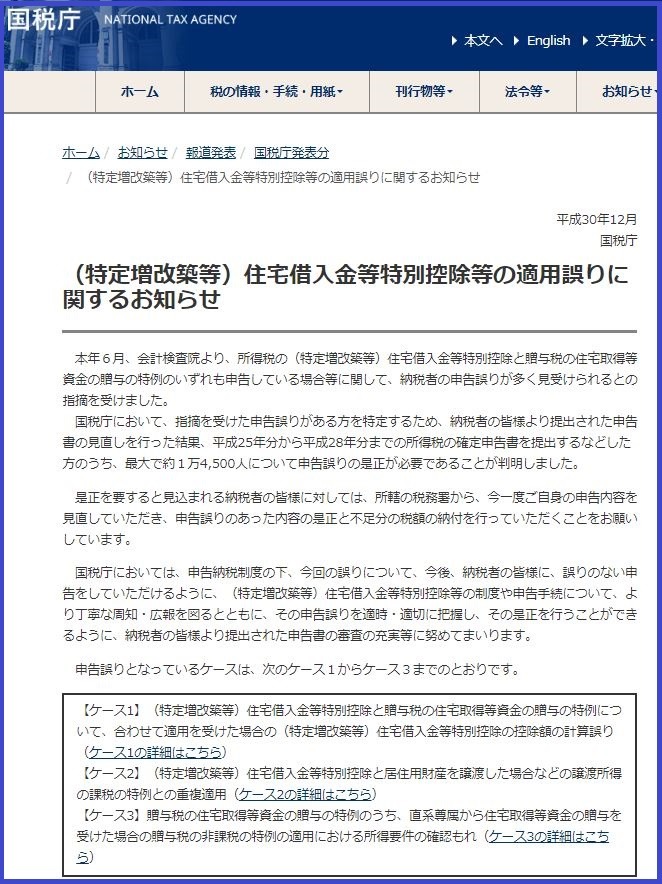

平成30年12月に公表された会計検査院からの指摘事項は、すべて税務署内の連係ミスです。

国税庁が公表した3つの不適切事例は、いずれも部門間の連携が取れていれば防げた事例でした。

ケース1. 事例と原因

【事例】(特定増改築等)住宅借入金等特別控除と贈与税の住宅取得等資金の贈与の特例について、合わせて適用を受けた場合の(特定増改築等)住宅借入金等特別控除の控除額の計算誤り。

【原因】個人課税部門が資産課税部門に贈与税の特例適用の確認するのを怠った。

ケース2. 事例と原因

【事例】(特定増改築等)住宅借入金等特別控除と居住用財産を譲渡した場合などの譲渡所得の課税の特例との重複適用。

【原因】個人課税部門が資産課税部門に不動産譲渡の特例適用の確認するのを怠った。

ケース3. 事例と原因

【事例】贈与税の住宅取得等資金の贈与の特例のうち、直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例の適用における所得要件の確認もれ。

【原因】資産課税部門が個人課税部門に所得金額の確認するのを怠った。

税金の特例適用に関して落とし穴となるのが、特例の重複適用です。

例えば、自宅を売却して新しい自宅を購入した場合、住宅ローン控除と不動産売却の3,000万円の特例の両方を適用できる可能性があります。

しかし、両方を同時に適用することは法律上認められていないため、どちらかの特例適用を諦めなければなりません。

両方の特例適用の申告をすれば、後日税務署から修正指導があるのが通常です。

しかし、修正指導をせずに見逃してしまったのが、今回の会計検査院の指摘したミスでした。

国税組織全体が縦割りなのが根本的な問題点

国税組織を外からみると、組織一体となって運営しているように感じます。

しかし税務署に勤務していた人間からすると、国税組織は各部署で派閥があるため、一体となって組織を運営しているとは言いがいたいのです。

各部署にはそれぞれ独自のやり方とシステムが存在します。

個人課税部門と資産課税部門では、調査のやり方すらも違うのが税務署の現状です。

国税庁は事務の効率化のために部署ごとの連携を試みていますが、システム上連携できない部分は今でも手作業で連携をしています。

手作業には人的リスクが伴います。

リスクにはミスも含まれます。

ミスを摘むのも組織の役割ですが、縦割りになっているのでチェック機能が役割を果たしません。

その結果ミスが放置され、特例適用誤りがそのままの状態となり、会計検査院に指摘をされるのです。

税務署が間違っていても法律は覆らない

法律の規定する条件を満たしていない特例適用は認められません。

今回最大1万4,500人に影響が出る会計検査院の特例適用誤りの指摘ですが、税務署から連絡があった場合には、特例適用を見直し、修正申告をする必要があります。

その場合、もし税務署職員の指導の下で特例適用をした人は、税務署から連絡があった場合にはその事を税務署に伝えましょう。

特例適用が認められることはありませんが、余計な税金(加算税・延滞税)は免除される可能性がありますので。(執筆者:平井 拓)