今回は

1. つみたてNISAはどんな点が良いのか?

2. つみたてNISAがうまく行った場合はどうなるのか?

の2点について考えてみたいと思います。

目次

つみたてNISAとは?

つみたてNISAとは、20歳以上の人は誰でも利用できる少額投資の制度です。

文字通り「積立投資」ができる仕組みで、わかりやすい名前だと思います。

普通の投資と違わないところ

まず最初に普通の投資とつみたてNISAでの投資との違わないところを理解しましょう。

そうすることで、つみたてNISAのことがよりわかりやすくなります。

・ いつでも売却できる → 〇〇年間保有しないといけない、ということはありません。

・ 損をすることがある → 元本保証タイプはありません。損をすることがあります。

・ 特に儲かるわけではない → つみたてNISAだからといって都合よく儲かることはありません。

普通の投資と違うところ【メリット】

・ 運用で得られたお金は非課税になる → 通常は20.315%の税金がかかるがそれがゼロになります。

・ 非課税期間は最長20年間

・ 金融庁の厳選した金融商品だけしか買えない → 投資信託という金融商品です。

・ 年間40万円まで積立投資ができる → 月に換算すると3.3万円ずつ積立投資ができる。

ざっくりとですが、このような違いと、メリットがあります。

参考:金融庁HP

つみたてNISAをやったら儲かりますか?

つみたてNISAを行えば絶対に儲かるとは断言できませんが、過去の株価の動きなどを見てみると長期での投資信託の保有はうまく行きやすい、というデータがあります。

一例を挙げますと令和元年6月3日の「金融審議会 市場ワーキング・グループ報告書(pdf)」には、 国内外の株式・債券に積立・分散投資した場合の収益率(実績)が長期保有するとおおむねプラスになった、という報告が挙げられています。

・ 保有期間5年…百万円が5年後に72万円~173万円になった

上記は5年間という短期間保有した場合はマイナスになったりプラスになったりした、というデータです。

一方、長期的に保有すると次のようになったというデータが挙げられています。

・ 保有期間20年間…百万円が20年後に185万円~321万円になった

上記のように、20年間という長期保有すると「必ず儲かるとは言えない」が結果はプラスになりやすいということが見て取れます。

そして、つみたてNISAの非課税期間は20年間です。

ただ、これは過去のデータを基にしたものなので未来を予告するものではありません。

※データ参照元:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理(pdf)」22ページの右側のグラフ

つみたてNISAでうまくいったらお金はどうなる?

それではつみたてNISAで積み立て投資を行った場合はどうなるのでしょうか。

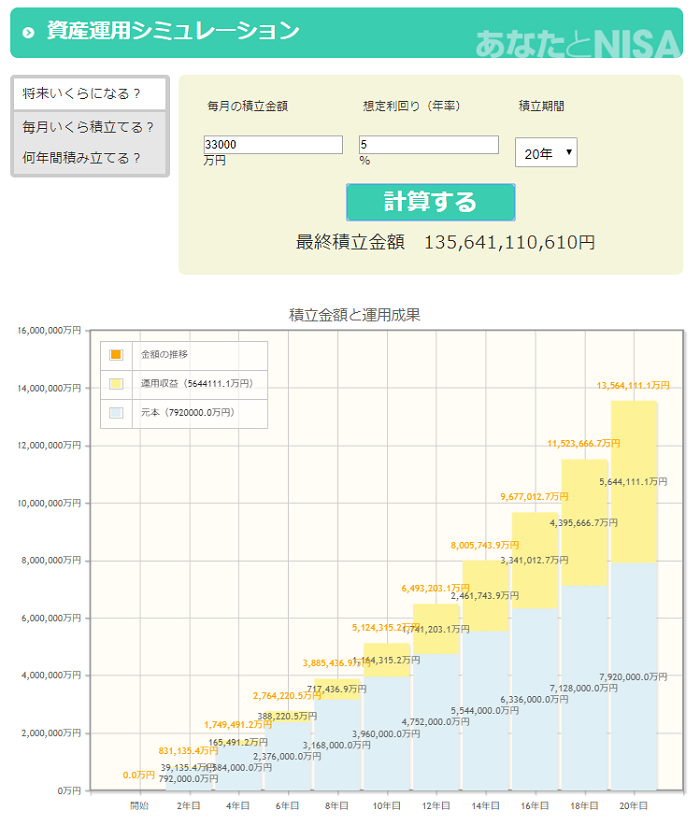

ここでは金融庁の資産運用シミュレーションを使ってうまく行った場合の一例を見てみましょう。

まずつみたてNISAで年40万円、毎月3.3万円ずつ積立投資をしたとします。

そしてそれを20年間継続、想定利回りを年率5%とします。

一般的に株式の長期での年率リターンは「5~6%+長期金利」と言われているので、5%とここではします。

「想定利回り年率5%」は預貯金のように毎年5%ずつ確実に増えていく、という意味ではありません。

年によっては20%上がったり、15%下がったりしながら長期で見た場合に

という意味合いです。

その通りにいくかどうかは、20年後に分かります。

これは税金と手数料は無視した数値です。

老後の資金には足らない場合が多いかもしれませんが、筆者はとても重要なシミュレーション結果だと思います。

なぜなら投資家が出したお金(元本)は792万円だからです。

預貯金だけでお金を増やすことが難しい現代では、投資とは資産形成において重要な選択肢だと筆者は考えています。

NISAは「投資・資産形成」の先生

筆者が思うに、金融庁はつみたてNISAを「投資・資産形成の先生」にしたいのではないでしょうか。

つみたてNISAの金融商品を理解し、長期投資を行えば誰にでも合理的な投資というものが理解できると思うからです。

ただ20年後にそれが分かっても、人によっては資産形成が間に合わない・不十分な事態に陥ることも考えられます。

ぜひ最初に合理的な考え方とその背景にある理論を理解していただければ、と思います。

結論

1. つみたてNISAはどんな点が良いのか?

・ つみたてNISAは運用益が非課税になる点が良い

2. つみたてNISAがうまく行った場合はどうなるのか?

・ つみたてNISAでうまく行った場合には1,356万円になるかもしれない

次回はいよいよつみたてNISAの金融商品の特徴とその理由について学びます。

これが分かっていると、つみたてNISAはもちろん、iDeCo(個人型確定拠出年金)でも企業型確定拠出年金でも、通常の投資でも合理的な選び方が分かります。

どうぞ引き続きよろしくお願いいたします。(執筆者:佐々木 裕平)

つみたてNISAをやるなら、取引手数料が国内最低レベルのSBI証券で口座開設する⇒公式HPへ

短期少額トレードも視野に入れるならマネックス証券⇒公式HPへ