2018年は日本の平均寿命が過去最高を更新する中、4月に保険料算出の基準となる標準生命表が改定され、保険業界に大きな変革があった年でした。

保険料の、健康体割引、検診や運動など健康への取組みに応じた割引など、これまでにない商品が発売されましたが、それらが出そろった2019年は保険をトータルで見直す絶好の機会です。

前回は定期(死亡)保険から収入保障保険への見直しをご提案しましたが、今回は就業不能保険についてお話します。

目次

必ず加入を検討したい就業不能保険

「教育費」、「住宅ローン」、「老後資金」は人生の3大資金ですが、老後資金の事まで考える余裕はないという現役世代も多いと思います。

いずれにせよ大きなリスクは、病気やケガで働けなくなる事です。

その備えの就業不能保険が気になりながらも、

とやり過ごしている方は、死亡率の低下が著しい今、むしろ必要なのは就業不能保険です。

思い切って、

・ 民間の医療保険やがん保険、公的な保障との重複をシビアにカット

そうして浮いたお金を就業不能保険にあててください。

就業不能保険のチェックポイント

就業不能保険のチェックポイントは以下の6つです。

1. 免責期間

保障対象である就業不能状態であっても、初めの何日間は給付対象外です。

それが免責期間です。

2. 給付条件

給付条件が公的制度との連動のみか、さらに会社独自の規準もあるかです。

公的制度連動のみの保険会社は、障害認定が給付条件です。

3. 精神疾患の保障の有無

精神疾患が原因の就業不能状態は保障対象外とする保険会社があります。

4. 仕事復帰後の給付

給付金受取り開始後間もなく仕事復帰した場合でも、一定期間は給付金が受取れるという保障です。

この保障がないと、仕事復帰した時点で給付金受取りが終わります。

5. 主婦加入の可否

主婦は加入できない保険会社があります。

これらは各社比較の肝であるばかりでなく、民間の医療保険やがん保険、公的な保障と重複するポイントでもあります。

それぞれの保障内容を見比べ、不要なものは削りましょう。

さらに重要なのは、保険料ですね。

ではどの保険会社のものが良いのか、『日経TRENDY』2019年5月号で、保険に詳しい11人のプロが就業不能保険をランク付けしていますので、それに基いてご紹介します。

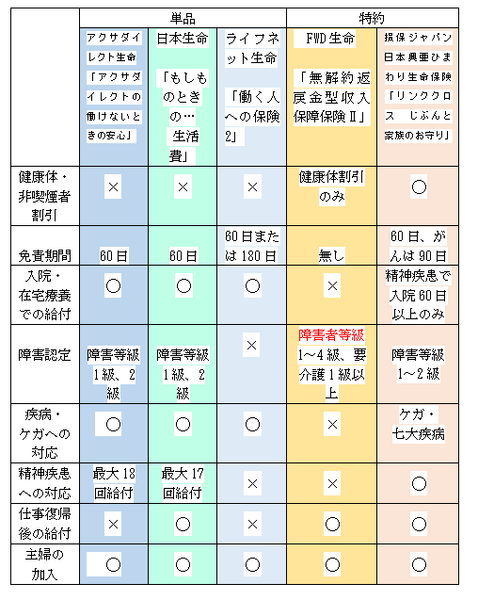

就業不能保険単品タイプ、プロが選ぶTOP3

※ランキング引用元:日経TRENDY 5月号

NO.1 アクサダイレクト生命「アクサダイレクトの働けないときの安心」

「大賞」は「アクサダイレクトの働けないときの安心」です。

仕事復帰後の給付継続はないものの、保障範囲が広く保険料が最安な点が評価されました。

NO.2 日本生命「もしものときの…生活費」

他社と比べると保険料は高めですが、穴がない点が評価されました。

NO.3 ライフネット生命「働く人への保険2」

公的連動がなく精神疾患も保障されません。

しかし免責期間を180日にしたり給付条件に該当した日から180日は給付金を半分にしたりと選択肢があり、保険料が抑えられます。

健康保険から傷病手当金が受取れる人には、保険料が抑えられ保障も手に入る有効な選択肢です。

就業不能保険特約タイプ、プロが選ぶTOP2

収入保障保険の加入も検討する人は、就業不能保障をを特則(特約)で付加した場合も比較検討して下さい。

保険料が単品より安く、非喫煙者や健康体の人の割引がありますからね。

プロが選んだのは、この2社です。

FWD富士生命「FWD収入保障保険(無解約返戻金型収入保障保険Ⅱ)」

「生活支援特則」が就業不能状態を保障します。

保障範囲の広さと保険料の安さで「大賞」に選ばれましたが、精神疾患を保障しない点をどう考えるかです。

損保ジャパン日本興亜ひまわり生命保険「リンククロス じぶんと家族のお守り」

就労不能保障特約を付加します。

所定の障害状態以外に七大疾病や精神疾病による就業不能も保障する特約があります。

保険料は高めですが、保障内容で次点に選ばれました。

以上5つを表にしました。

どれが皆さんのニーズに最も合うでしょうか。

※参考資料:『日経TRENDY 5月号』

以上です。(執筆者:金澤 けい子)