2019年5月17日に総務省から家計調査報告として、2018年の2人以上の一世帯当たりの貯蓄残高が公表されています。

2019年6月3日に金融庁から長寿化によって会社を定年退職後の人生が延びるため、

との衝撃の発表があったこともあり、関心の高い統計資料として注目されています。

金融庁の報告書を普通に読めば、定年退職までに2,000万円の貯蓄が必要と解釈できることから、野党が「国民の将来不安をあおる」として一斉に批判し、9月には先の老後資金報告書の撤回に追い込まれました。

今回は身近な人にも相談しにくい「最低でも必要な貯蓄残高」を示したうえで、貯蓄ができない方の特徴について解説します。

目次

気になる貯蓄残高の平均値は

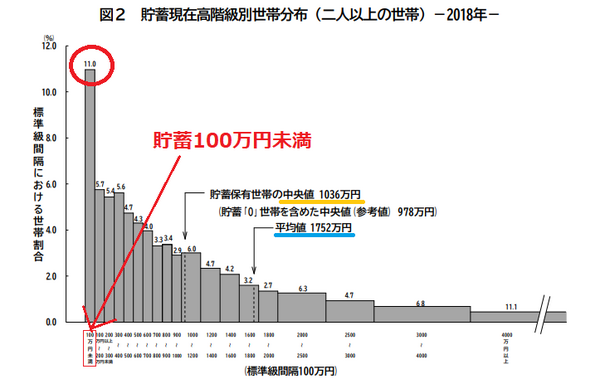

総務省が公表した2人以上の一世帯当たり平均の貯蓄残高は1,752万円ですが、3分の2の世帯では平均値を下回っています。

そこで一部の高額資産家の影響を排除した、より実態に近い数値として上下に同じ人数のちょうど中央にいる人は「中央値」と呼ばれ、1,036万円となっています。

貯蓄には銀行等の預貯金、保険会社等の満期時に返戻金が支払われる積立型のもの、株式や投資信託・国債・社債・外貨預金等、会社の社内預金なども含まれますが、公的年金や家庭内にある「たんす預金」などは含まれていません。

参考元:総務省家計調査報告(PDF)

意外に多い貯蓄100万円未満世帯

総務省が公表した2人以上の一世帯当たり平均の貯蓄残高は1,752万円となっていますが、

・ 貯蓄残高100万円未満が11.0%

・ 100万円以上200万円未満が5.7%

・ 200万円以上300万円未満が5.4%

となっています。

中央値1,036万円と比較しても、100万円未満の貯蓄の少ない世帯の割合が多いことがわかります。

100万円未満には少なからず貯蓄0円という世帯も含まれます。

なぜ貯蓄は必要なのか?

人生はいつでも順調に進むとは限りません。

予期せず収入が無くなったり、急な出費が発生することもあるでしょう。

例えば以下のようなことが考えられます。

(給湯器・テレビ・冷蔵庫・エアコンなど)が壊れて買い替えが必要になった

・ 自然災害で家屋の一部が損傷した

・ 病気やケガで入院し、会社を長期間休むことになった

・ 勤務先が不況で倒産し失業することになった

・ 親の介護が必要になった

・ 子供が乗った自転車で他人にケガをせてしまった

こうした万一の備えとして、少なくとも200万円~300万円(基本生活費の6か月~12か月程度)ぐらいは用意しておきたいものです。

住宅ローンの残高が残っている人は、少し余裕ができれば繰り上げ返済をしてしまいがちですが、手元に自由になる現金を残しておくことは非常に重要です。

貯蓄を成功させるために必要なこと

貯蓄が大切であることを説いたうえで、その貯蓄をできない人のパターンについて紹介していきましょう。

私がこれまでFPとして多くの家庭の家計相談をしてきた中で、気づいたことがあります。

若年層で収入の少ない世帯ではまだ充分な貯蓄ができていない家庭が多いのは理解できますが、意外にも40~50代の夫婦共働きで世帯年収が800万円を超えるような収入がありながら「貯蓄ゼロ」という家庭も多いことです。

貯蓄のできない人の特徴

年収に関係なく、「貯蓄できない人」というのは存在します。

その特徴は以下のようなものです。

1. 将来設計がない → 結婚・子供の教育資金・自動車購入・住宅の購入など金銭的な将来計画をしない

2. 見栄を張る → 高額な外食やブランド品の購入など、必要な物と欲しい物の区別ができない

3. 成り行き任せ → 「なんとかなるさ」的な考えで、手元にあるお金をすべて使う

4. 過度な楽観主義 → 不意の出費等の心配をせず、根拠なく楽観的

貯蓄を成功させるためには、ライフイベントの将来設計をして、いつまでにいくら貯めるという目標設定を行い、毎月〇万円を貯めるという具体的な目標を立て、家族で共有することが大事です。

余ったお金があれば貯金しよう(余らなければ貯金しない)という発想をやめて、

という考え方に転換することが重要です。

次回は、よく質問を受ける「現役をリタイア時点(60歳や65歳)でどれぐらいの貯蓄をしておけばよいか?」について解説していきたいと思います。(執筆者:後藤 誠道)