年金、老後資金、教育資金、結婚資金…お金についての不安は尽きることがありません。

今すぐ全ての不安を解消するのは難しいとしても、少しでも不安を減らして晴れやかな気持ちで日々を送りたいです。

今回の記事では、お金の不安の正体を知って不安をなくしていくための3つのステップをご紹介します。

目次

Step1:まずは今の自分を知ること

不安という気持ちは「分からないこと」から来るものがほとんどです。

先のことは誰にも分かりませんが、それでも今の状態を把握して未来の予想を立てることで、ある程度のことは予測・シミュレーションしておくことができます。

それによって、

「洋服代さえ減らせばけっこう貯金できそう」

といったように、今まで何となく不安に感じていたところが数字ではっきりしてきます。

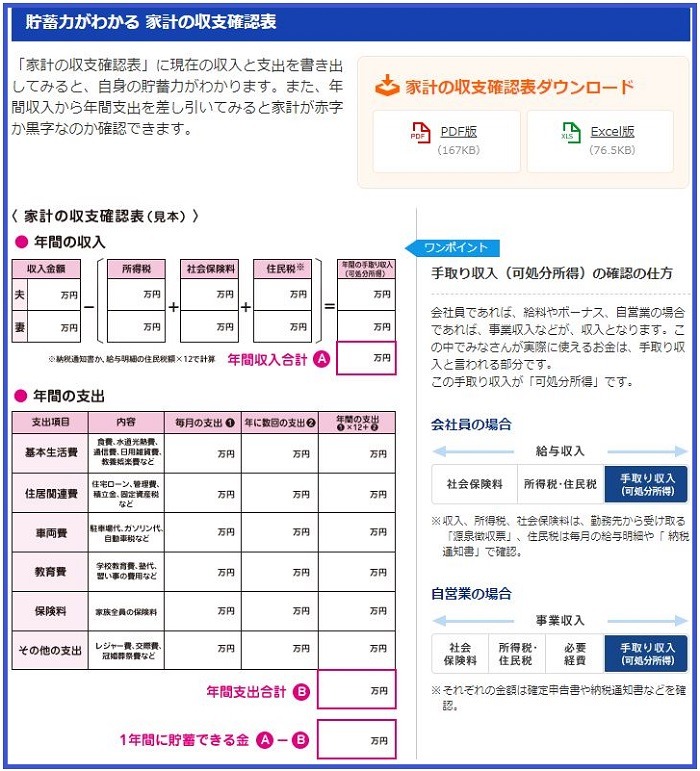

具体的には、まず

から始めます。

特に、支出は意外と把握していない部分があるものなので、そのために2~3か月だけ家計簿をつけてみるのもよいかもしれません。

以下の日本FP協会(日本ファイナンシャルプランナー協会)が公開している便利ツールを使えば、表に書かれた内容に沿って埋めていくだけなので簡単です。

収入、支出のバランスと自分の支出のクセを知るだけでその後の消費生活で非常に役立ちます。

Step2:理想の未来を叶えるための具体的な数字を計算する

自分の状態を把握できたら、次に

これも上述の日本FP協会の便利ツールにある「家計のキャッシュフロー表」をもとにすると簡単です。

先のことは不明な部分もありますが、まずは予想でよいので老後まで埋めてみます。

もらえる年金の額については日本年金機構の年金見込額試算や、インターネット上で各種金融機関ホームページなどで公開されている年金シミュレーションツールを使って知ることができます。

未来の試算をしてみることで、

「この年はいろいろイベントがあってお金がかかるから、用意しておかないといけないな」

などと未来のお金の流れが分かるようになります。

それによって、何となく不安だったことが具体的になり、足りない部分を補填するための行動に移すことができます。

お金がかかること自体は変えられなくても、それが分かっているのと分かっていないのとでは気持ちが全く違ってきます。

いざその時になって焦らないよう、早めに把握しておくと安心です。

Step3:不足金額を準備する方法を考える

未来の試算ができたら、

まず、老後資金や近い将来の教育資金等に足りない金額があった場合、不足分の補填には

・ 転職で年収を上げる

・ 副業で補填する

といった選択肢があげられます。

足りなくなる時期が近いのであれば資産運用での準備は期待できないので、副業や仕事を変えるなどの方法が必要になってきます。

一方、足りなくなる時期が15年以上先の話なのであれば、資産運用によって資金を増やしておくのがベストです。

500万円が900万円になると思うと、預金しておくより運用した方が遥かに効率が良いことが分かります。

不足分を補うためにどの程度運用すればよいかについてはインターネット上の複利計算サイトを使うか、ファイナンシャルプランナーに相談するのもおすすめです。

また、今見えている不足分だけではなく、予想外の出来事による収支の増減にも対応しておくことが必要です。

作成したキャッシュフロー表を元に、例えば

・ 5年後の子供の進学先が私立になったら

・ 収入が半分になったら

などとエクセルの数字を変えてさまざまな試算をしてみるのです。

これにより、教育費に関してはどこまでが許容できるのか、転職等による収入減にどの程度までなら耐えられるのかが分かります。

死亡リスクや働けなくなるリスクについては、保険で賄う必要があります。

このとき、いくらくらい足りなくなるのかを把握しておくことで、自分の世帯に必要な保障額が分かります。

必要以上に保険に入ってしまうと出費が負担になるだけなので、あくまでも必要な分だけ補償することが重要です。

逆に不足はなく十分に足りているという場合にも、不必要な保険に入っていないかどうかは確認しておきたいところです。

現状を知り、未来を試算して、足りない分を用意する

現状を知り、未来を試算して、足りない分を用意するという3つのステップによってお金の不安は格段に減らすことができます。

キャッシュフロー表を作っておくことで、万が一不測の事態が起きたとしてもすぐにその先の生活への影響を把握することができるようになります。

自分で試算するのが大変だという場合にはファイナンシャルプランナーに頼んでみてもよいかもしれません。(執筆者:島村 妃奈)