給料日前にピンチを招く理由は、「予想外の出費」だと思っていませんか。

しかし、実は予想外ではなく、「予想できたはずの出費」ということもあるのです。

「結婚式のご祝儀」、「車検費用」、「子どもの卒入学にかかる費用」など、少し先を見ていれば予想できたはずの出費は、残念ながら「想定内の出費」と言えるでしょう。

今回は、「年間予算案」による費用の可視化と出費に備えて積み立てをしておくメリットについて解説します。

目次

特別費の「年間予算案」を立てる

マイカー所有者であれば、2年ごとに「車検代」、毎年5月末日までに「自動車税」、さらに「自動車保険」などの支払いが発生します。

また、賃貸に住んでいる人は「契約更新料の」支払いを予想できるでしょう。

これらの費用は金額が大きくなますので、支払時に慌てることがないように「年間予算案」を立てて費用を可視化することが大切です。

「年間予算案」を立てることで、普段の家計費以外にどのくらいの「特別費」が必要になるかが一目でわかります。

「特別費」に備えて積み立てる

「年間予算案」で必要な「特別費」がわかったら、それに備えて積み立てをしましょう。

項目を分けて積み立てることが面倒であれば、必要になる「特別費」を

のも1つの手です。

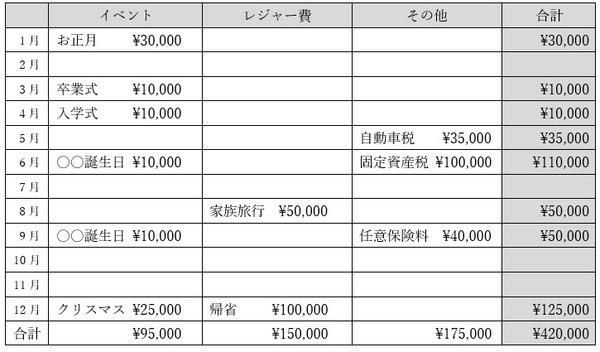

上記の表をもとに考えると、

となります。

3万円/月ずつ積み立てることができれば、毎月のお金のピンチを防ぎやすくなるでしょう。

「大きな出費」にはコツコツ積み立て

「車検代」は「自動車重量税」や「自賠責保険料」も含めて10万円程度が相場です。

2年先を目指して4,000~5,000円/月ほど積み立てておけば、出費に慌てる心配もありません。

貯金のなかから支払うこともできますが、せっかく貯まったお金が減るのはちょっと寂しいものです。

貯金は旅行やマイホーム購入などの目標達成のために手を付けずに、支払いは積み立てたものから行うのが理想です。

積み立ては収支バランスを考える

ただし、積み立ての割合が多くなると日々の家計を圧迫してしまうこともあります。

筆者も結婚当時は細かく項目を決めて積み立てをしていたのですが、収支のバランスを考えていなかったために毎月赤字になっていました。

しかも、赤字を補填するために貯金を使っていたので、もはや何がしたいのかわからない状態でした。

効率よく積み立てをするなら、次の点を心がけましょう。

・ 余剰金があれば無理のない範囲で貯金と積み立てに回す

積み立てを確保するために家計が自転車操業になったりストレスを感じたりするようであれば本末転倒です。

「年間予算案」を見ながら、1番大きな出費に備えて無理のない範囲で積み立てを始めましょう。

ボーナスをあてにするのは危険

年に2回のボーナスを「車検代」や「自動車保険」の年払いに充てるという家庭も多いことでしょう。

しかし、大きな支払いをボーナス頼みにしたり、毎月の赤字をボーナスで補填したりすることがクセになっている家庭は要注意です。

家庭の収入を支える人が病気やケガで長期求職をすることになれば、ボーナスは減額もしくはもらえないことが考えられます。

また、転職や会社の業績悪化でボーナスが大幅に減少することも十分にあり得るでしょう。

年間の支出をイメージして無駄遣いを抑制

「年間予算案」を立てることには、大きな支出に備えて積み立てやすくなる以外に、無駄遣いを抑制できるというメリットがあります。

少し先のことをイメージして生活することで、本当に必要なものかどうか考えながら買い物ができるようになるでしょう。(執筆者:成田 ミキ)