「遺族年金」とは、日本年金機構が扱う公的年金で、

・ 厚生年金から支給される「遺族厚生年金」

の2種類があります。

どちらも「加入さえしておけば、万一の時に遺族に支給されるもの…」、漠然とそう思っている人が多いのではないでしょうか。

しかしながら、遺族年金には受け取るための条件があり、合致しない場合には支給されないこともあります。

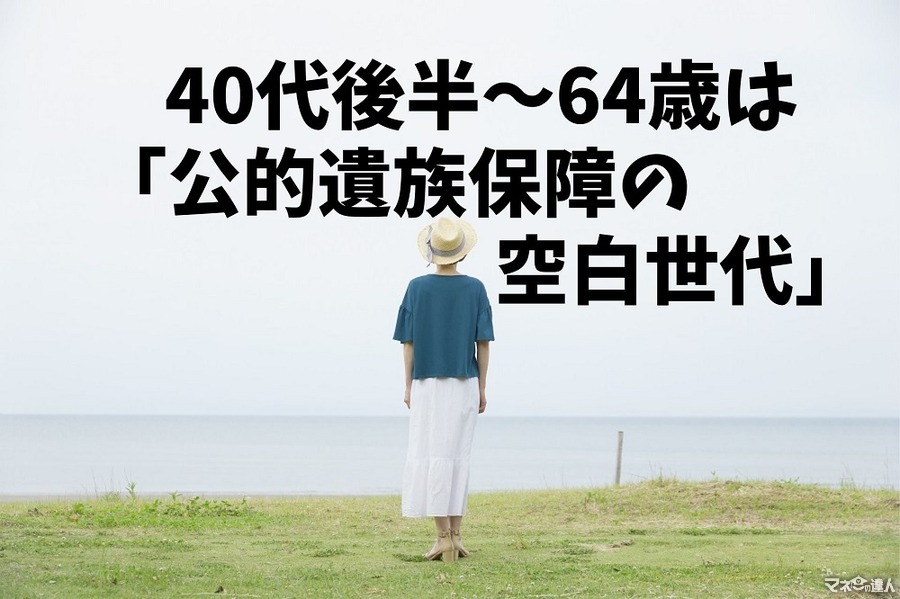

とりわけ、40代後半から64歳までの妻は最も公的保障が薄い「遺族保障空白世代」です。

今回は、遺族年金の支給条件と期間について重点的にお話します。

目次

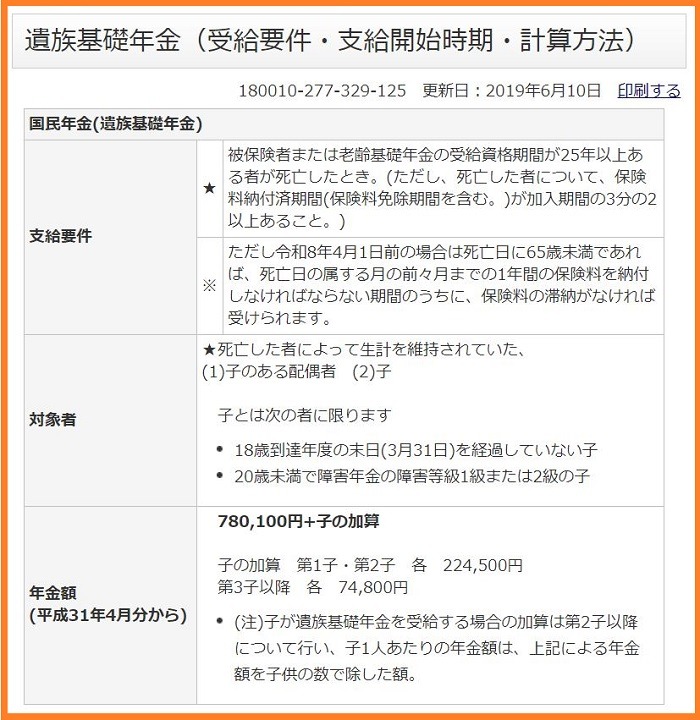

国民年金から支給される「遺族基礎年金」

日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することになっています。

20歳になると自動的に「国民年金被保険者」になるため加入手続きは不要ですが、未納・滞納期間が多いと保障対象外となるので気をつけましょう。

「遺族基礎年金」はいくら支給されるのか

遺族基礎年金の支給額は加入期間にかかわらず、支給開始時点の「国民年金満額」と同額です。

【年金支給額】

約78万円(令和2年1月時点)

【支給加算額】

子の人数によって、次の金額が加算されます。

・第1子、第2子:1人につき約22万円/年

・第3子以降:1人につき約7万円/年

「遺族基礎年金」支給対象者

この場合の「子」とは、「18歳到達年度の末日(3月31日)を経過していない子」あるいは「20歳未満で障害年金の障害等級1級または2級の子」に限ります。

つまり、「子がいない配偶者」や「末子が19歳以上の配偶者」には支給されません。

また、当初18歳以下の子がいて支給開始になったとしても、子が成長して条件と合致しなくなった時点で支給は停止されます。

「遺族基礎年金」の支給対象から外れてしまった場合

該当する子がおらず「遺族基礎年金」を1度も受け取っていない場合には、次の条件を満たすと「寡婦年金」か「死亡一時金」を受け取ることができます。

ただし、どちらか一方しか選べません。

「寡婦年金」

保険料納付期間(免除期間を含む)が10年以上ある夫が、まだ「老齢基礎年金」を受け取る前に死亡したとき

年金額:

夫死亡時における「老齢基礎年金額」×3/4 (最高額約58万円)

支給期間:

該当する妻の「60歳の誕生月から65歳の誕生月まで」

対象者:

夫によって生計を維持されていて、婚姻関係が10年以上継続している65歳未満の妻

※妻自身が「老齢基礎年金(繰り上げ支給)」を受け取っている場合には支給対象外。

【死亡一時金】

保険料納付期間(免除期間を含む)が3年以上ある者が、「老齢基礎年金」「障害基礎年金」を受け取ることなく死亡したとき

支給金額:

死亡した者の「保険料納付月数」に応じて12万円~32万円。

対象者:

死亡した者と生計を同じくする配偶者

※上記該当者がいない場合には、同条件の「子」、「父母」、「孫」、「祖父母」、「兄弟姉妹」の順で受給権が生じる。

「子の有無」や「妻の年齢」、「婚姻期間」など、さまざまな条件によって「遺族基礎年金」も「寡婦年金」も受け取れなかった場合には、一時金として受け取れます。

ただし、被保険者死亡時より2年以上が経過すると権利失効となるので気をつけましょう。

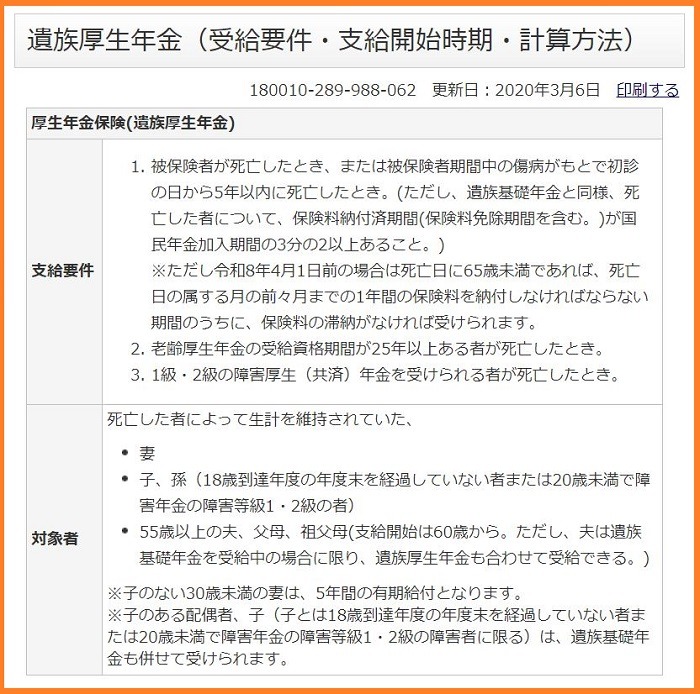

厚生年金から支給される「遺族厚生年金」

厚生年金保険の適用を受けている事業所に勤務している者(便宜上「会社員」と呼ぶ)のうち、正社員で入社した場合には自動的に「厚生年金被保険者」になります。

パート勤務でも、勤務時間や契約期間によっては加入できます。

また、闘病のために退職していても「在職中に発症して、初診日から5年以内に死亡」した者は、厚生年金被保険者と同様に支給対象として扱われます。

手続きは会社が行い、保険料も給与天引きで納められるため、未納や滞納を気にする必要はないでしょう。

この場合でも「国民年金」を手放すわけではありません。

国民年金には全ての人が加入しており、会社員には「厚生年金」が上乗せされる仕組みです。

「遺族厚生年金」は、いくら支給されるのか

個々の報酬(月収・年収)と生まれ年によって計算されるため、1人1人金額が異なります。

計算方法は次の通りですが、正確な金額を知りたい場合には日本年金機構に相談してください。

{平均標準報酬月額 × 7.125 ÷ 1,000 × 平成15年3月までの加入月数 + 平均標準報酬額 × 5.481 ÷ 1,000 × 平成15年4月以後の加入月数}× 3/4円

実際の加入期間が300月(25年)未満の場合でも、300月に達しているとして計算します。

「遺族厚生年金」支給対象者

・ あるいは、死亡した妻によって生計を維持されていた「妻死亡時に55歳以上の夫」

遺族厚生年金は「子の有無」を問いません。

また、該当する配偶者がいない場合には、「子」、「父母」、「孫」、「祖父母」の順で受給権が生じるため、遺族のうち誰かが必ず受け取れる仕組みになっています。

ただし、「子のない30歳未満の妻」は5年間の有期給付です。

この場合の「子(孫)」とは、

「20歳未満で障害年金の障害等級1級または2級の子」

に限られます。

さらにプラスになる「中高齢寡婦加算」

遺族厚生年金を受け取っている妻が条件を満たすと、次の金額が加算されます。

「子がいない」、「末子が19歳以上」、または「末子が成長して条件から外れた」などの理由で、「遺族基礎年金」が支給されていない40歳以上65歳未満の妻

※当初は支給されていて、子の成長によって支給停止された場合も対象となる。

加算額:約58万円

支給期間:

妻が40歳から65歳になるまで

40代後半から64歳は、公的遺族保障の空白世代

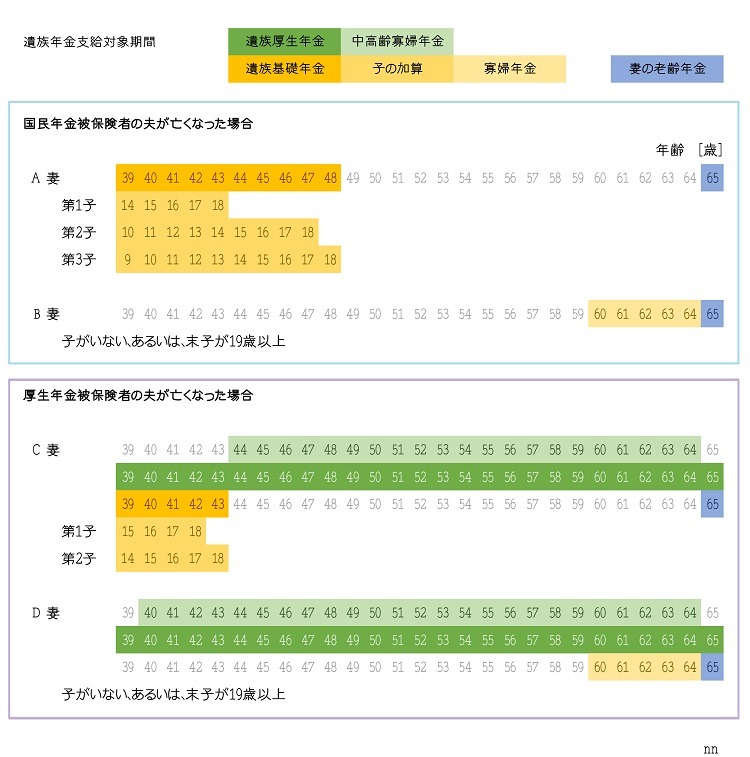

それぞれの遺族年金の支給期間をまとめると、次の図の通りです。

図では、妻の年齢・子の有無以外の条件は、全て満たしていると仮定しています。

遺族基礎年金の「受け取れない期間の長さ」に驚いたのではないでしょうか。

育児がひと段落した40代後半から老齢年金が始まる前の64歳までが最も公的遺族保障が薄くなっているのがお分かりいただけると思います。

ちょうど民間保険の「高額死亡保障を下げる」見直しを検討する頃ですが、その前に1度「もしもの時」について話し合っておいたほうがよいかもしれません。

「遺族保障空白世代」は対策を検討

公的遺族保障の空白世代には「生命保険の死亡保障」が必要不可欠と言えます。

妻(受取人)が65歳になるまでを受取期限として毎年少しずつ受け取れる年金タイプの死亡保障であれば、だんだんと保障総額が減る分保険料を節約できます。

国民年金基金や付加年金は老齢年金の増額には有効ですが、遺族保障としては少額の一時金が支払われるだけです。

「遺族保障空白世代」を乗り切るために、しっかり自己対策しておきましょう。(執筆者:仲村 希)