ネット生保は、インターネット上で加入手続きができる保険会社で、人件費を削減している分、保険料が割安となっています。

しかし、ネット生保の保険料が最安ではないケースもあります。

そこで今回は、ネット生保の保険料が最安とならないケースや加入する場合の注意点について解説していきます。

目次

ネット生保の保険料は最安でないことがある

ネット生保の保険よりも、代理店が販売する生命保険で健康優良体割引を適用できる生命保険の方が、保険料が安い場合があります。

健康優良体割引とは、以下のような条件を満たす健康な人が生命保険に加入した際に適用される割引です。

・ 半年や1年など所定の期間内に喫煙をしていない

※健康優良体割引が適用される値や条件は保険会社によって異なります

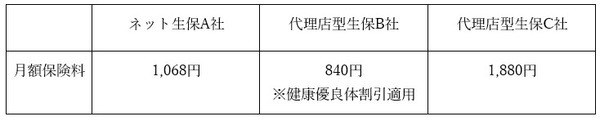

それでは健康優良体割引が適用されると、どれくらいの保険料になるのでしょうか。

以下のモデルケースをもとに、実際に試算してみました(実際の保険会社名は伏せています)。

・ 死亡保険金額:1,000万円

・ 保険期間:10年

このように、ネット生保よりも健康優良体割引が適用される代理店型生命保険の方が安い結果となりました。

ただし、健康優良体の基準や割引額は、加入する人の年齢や加入先の保険会社によって大きく異なります。

そのため、ネット生保の保険料が1番安いと決め込むのではなく、商品ごとの保険料を比較して検討することが大切です。

ネット生保では告知のトラブルに要注意

ネット生保を申し込む場合は、健康状態を告知するときに自分自身で必要項目の入力が必要です。

対面の申し込みでは、項目の記入についてその場で細かくチェックしてもらえますが、ネット生保の場合は基本的に対面でのサポートを受けられません。

仮に告知が必要な病気にかかった過去があるにもかかわらず、告知書に記入しなかった場合は「告知義務違反」となり、保険金が支払われないこともあるため注意が必要です。

安いという理由だけでネット生保を選ぶのは危険

保険に加入する際に最も大事なことは、万が一の時に必要なお金を受け取れるかどうかです。

そのため、保険を検討するときは、いざというときにいくら時にいくらのお金が必要なのかを計算しましょう。

そのうえで、保険料を比較して加入する保険を決めることが大切です。

保険料の安さだけで決めるのではなく、知識のある人に相談するなどして、自分に合った保険を探してみてください。(執筆者:品木 彰)