目次

フラット35適合証明

フラット35適合証明とは、フラット35を利用する際に、 住宅金融支援機構が定める技術基準に適合していることを示すものです。

新築時にフラット35適合証明を取得すると、新築住宅の購入時にフラット35を利用できます。

フラット35の融資を利用しないとしても、さまざまなメリットがあります。

特に将来のリスクを踏まえた、住宅の流動性(売却のし易さ)の強みです。

適合証明の費用や、追加工事の費用はさほど高くないので、適合証明を取得してください。

注文住宅にとって追加費用となる「フラット35適合証明」ですが、そのメリットやリスクヘッジについてご説明します。

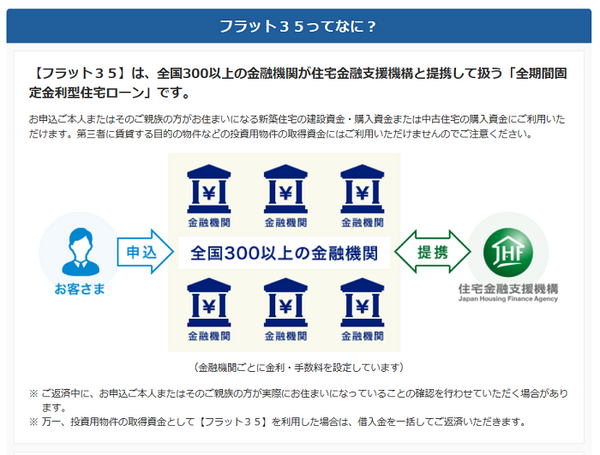

フラット35

フラット35は銀行などの金融機関や、モーゲージバンクが取り扱っております。

金融機関は自社の住宅ローン融資が優先なので、モーゲージバンクが主の窓口となります。

中古物件としてフラット35を利用する場合

新築時にフラット35適合証明を取得しても、 中古物件としてフラット35を利用する際は、再度適合証明を受ける必要があります。

ただし新築時に適合しているので、基本的に適合基準を満たしています。

経年劣化による補修が必要な場合があります。

予算削減で適合証明が省かれる

フラット35適合証明は、注文住宅計画時に省かれてしまいやすいです。

新築後に適応させようとすると大きな出費になります。

注文住宅を建てる際は、施主の意向を聞きながら設計士が建築確認を申請します。

フラット35の技術基準に適合させる際は、設計段階より計画に入ります。

計画が進み予算を削る際に、

です。

審査基準は建築確認の基準より多少厳しい程度なので、基準を満たす工事に多くの予算は掛かりません。

新築後に適合させようとすると最悪の場合、現場のやり直しが必要になる可能性が高く、壊して作り直すとなれば余計な費用がかかります。

これを避けるため、新築時に適合する仕様をおすすめします。

適合証明がないと売却する時に不利なのか

マイホームは家族のすみかであると同時に、家族の財産です。

住宅ローンなどの借り入れよりも、資産価値があれば現金化(=売却)できます。

住宅を購入する際は通常、住宅ローンを使います。

住宅ローンは主に

・ フラット35

・ 財形住宅融資や社内融資

がありますが、フラット35を使えないとなると、買主は限られてきます。

買主が限られるものは、価値が低いと判断されますので売値も下がってきます。

フラット35の利用実態

平成29年に利用された住宅ローンの中で、フラット35利用率は全体の約12%(平成28年は17%)でした。

フラット35の利用率は高くありません。

しかし、フラット35は自営業者なども融資が受けやすいと言われております。

金融機関の審査金利は基準金利に近いとされていますが、フラット35の審査金利は融資金利とされているため、融資限度額が高くなります。

住宅ローン市場で、一定の役割を果たしています。

地方公共団体の住宅資金助成制度に対応

地方公共団体では、地方から転入してくる定住者や、子育て世代、県産材を使う住宅などに独自の補助を出しています。

利子補給が多いようです。

フラット35適合証明の他に、性能評価住宅や長期優良住宅であることなどが条件となります。

取得費用や建築費を比較すると、フラット35適合証明がもっとも容易です。

参照:岐阜県「岐阜県住宅資金助成制度」

住まいの流動性を高める

建売住宅は購入対象を広げるために、適合証明を必ず取得してください。

注文住宅は施主のために計画されるもので、フラット35を借りなければ無駄な費用となるかもしれません。

しかし変化のサイクルが早い昨今、ライフプランの変更や不測の事態も起きかねません。それに対応するには資金(現金)が必要です。

一生に1度の買い物と言われるマイホームを、手放したいと思う人は少ないですが、家族を襲う不測の事態に、住まいを売ることになるかもしれません。

住宅ローンが使いにくい住宅は、どんなに価値があっても、購入できる人は限られ需要と供給の関係で、 買い叩かれてしまいます。

住宅が現金化しやすければ、安心です。すまいを「家族の資産」として評価しましょう。(執筆者:金 弘碩)