新型コロナウイルス感染拡大が影響し、国税庁より「 令和元年分に対する個人の確定申告・納税などの期限が令和2年4月16日に延長(pdf)」という決定がされました。

しかし地方自治体のサイトを見ると、3月17日以降に確定申告書を提出した場合は、住民税の第1期への反映がされない旨の説明が目立ちます。

参照:大阪市「新型コロナウイルス感染症の拡大防止の観点からの個人市・府民税申告期限の延長について」

住民税の申告期限も4月16日となった市区町村と3月16日のままの市区町村に分かれており、住民税に関わる総務省・自治体との調整が不十分なまま、国税の申告期限延長が決まったように見受けられます。

また確定申告そのものにおいても、申告会場のほか税理士・青色申告会なども3月17日~4月16日の相談体制が整っているようには見受けられません。

住民税の課税スケジュールは、例年と変わらない方向ですし、住民税の課税情報に基づいて公的保険料の金額や児童手当など給付金の金額も決まります。

3月17日以降に確定申告書を提出したからと言って、ペナルティが課されて住民税が増税になるわけではないのですが、税額通知書が2回届き1回目の過少な仮税額よりも増加して確定となることはありえます。

住民税決定までのスケジュールを解説し、通知書が2回届く、もしくは遅れて届く場合に想定される4つの事例を紹介します。

目次

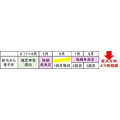

サラリーマンの住民税徴収

サラリーマンの場合、勤務先が従業員おすまいの市区町村に、源泉徴収票と同形式の「給与支払報告書」を提出します。

令和元年分の給与所得に対しては令和2年1月31日が期限であり、この頃は新型コロナウイルス感染拡大が期限に影響しなかった時期です。

この提出結果(給与所得額・年末調整で申告した控除)とふるさと納税ワンストップ特例申請を基に、市区町村が給与から差し引く住民税を計算し、5月31日までには税額決定通知書を勤務先に送付します。

確定申告を行わないサラリーマンであれば、勤務先が令和2年1月31日までに給与支払報告書を提出したことを前提にすれば、住民税の課税遅れにはつながらないと考えられます。

一方で確定申告を行ったサラリーマンであれば、住民税計算に確定申告結果を加味します。

確定申告の対象とした所得に対して全て「給与から差引き」することを選択した場合、5月31日までに送達される税額決定通知書にすべて反映されます。

一方給与・公的年金以外の所得に対して「自分で納付」を選択した場合に関しては、給与分に関しては勤務先に送付される税額決定通知書に反映されるとともに、その他所得分は次の「フリーランスなどの住民税納付」で説明する形で税額決定通知書・納付書が発行されます。

フリーランスなどの住民税納付

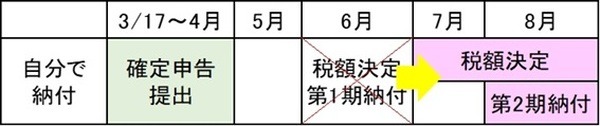

フリーランスのような事業所得者は、住民税を自身で納付するのが一般的です。

事業所得などの確定申告結果が市区町村に送付され、6月に市区町村が税額決定通知書・納付書などを納税者に送付します。

住民税を1回で納付する場合は6月末までに納付し、分納する場合は6月末・8月末・10月末・翌年1月末の4回を期限として納めます。

変更されなかった住民税課税スケジュール

前年分の所得を基にした住民税額が決定されるまでのスケジュールですが、確定申告期限=住民税申告期限は例年3月15日(令和2年は16日)のため、一般的には3月15日までに提出された確定申告書を基に、5~6月の税額通知に向けて住民税の計算が行われます。

令和元年分の所得税確定申告期限は、新型コロナウイルス感染拡大の影響で令和2年4月16日に延長されましたが、住民税額決定のスケジュールは変わっていません。

住民税への影響が出るパターン

3月17日以降に申告したことによる住民税への影響を、4パターンの事例で説明します。給与の手取りが夏頃から低くなったり、6月末までに納める分が8月末以降に納める分に上乗せされて想定外の負担が生じたりするパターンにご注意ください。

1. 給与所得者で医療費控除・ふるさと納税などの申告

給与所得以外の所得が無い方が、医療費控除やふるさと納税の申告を3月17日以降行った場合、5月に送付される税額通知書には、年末調整が反映された高めの住民税額が記載される可能性があります。

その後医療費控除・ふるさと納税を加味して修正された税額通知書が勤務先経由で渡されるはずですが、7月以降の住民税額が下がって手取りが増えることが考えられます。

2. 事業所得者・専業トレーダーなど

3月17日以降に確定申告を行うことで、住民税の税額決定通知書が6月でなく7~8月に届き、分納する場合は3回払い(8月・10月・1月の各末日期限)になることが考えられます。

8月末期限以降の分に、6月末期限分が上乗せされ高く払うことに注意してください。

3.副業(雑・不動産・譲渡所得)のある給与所得者で全て給与から徴収

副業のある方が3月17日以降に確定申告を行い、さらに確定申告書第二表において住民税納付方法を「給与から差し引き」と選択した場合、5月に送付される税額通知書には、副業の所得が反映されない低めの住民税額が記載されることが考えられます。

その後副業込みで修正された税額通知書が勤務先経由で渡されるはずですが、7月以降の住民税額が増額されて手取りが減ることが考えられるので注意が必要です。

4.副業(雑・不動産・譲渡所得)のある給与所得者で副業分は納付

副業のある方が3月17日以降に確定申告を行い、さらに確定申告書第二表において住民税納付方法を「自分で納付」と選択した場合、自分で納付する住民税の税額決定通知書が6月でなく7~8月に届き、分納する場合は3回払い(8月・10月・1月の各末日期限)になることが考えられます。

こちらの場合も8月末期限以降分に、6月末期限分が上乗せされ高く払うことに注意してください。(執筆者:AFP、2級FP技能士 石谷 彰彦)