1回確定申告したけど、申告内容に漏れがあった・数字が間違っていたなどで訂正することもあるかと思います。

新型コロナウイルス感染拡大が影響して確定申告期限が4月16日に延長されましたが、この期限延長は訂正の仕方だけでなく、提出する書類にも影響します。

特に令和元年分の申告(実際には平成30年4月以降提出分)からは、添付書類が大きく減ってきているため、提出書類への影響が大きくなります。

また近年住民税との関係で知られるようになってきた配当の課税方式選択など、金融所得の申告に関しては申告期限内にやり直しておかないと、面倒なことになる可能性もあります。

【関連記事】:確定申告期限4/16延長で知っておきたいこと(1)期限内提出で受けられる特例と延長告知のない期限

確定申告期限4/16延長で知っておきたいこと(1)では、期限内提出で受けられる特例措置を中心に解説しましたが、(2)では申告内容の訂正方法について期限前と期限後に分けて説明します。

目次

期限内のやり直しは訂正申告

申告期限内に訂正する場合は訂正申告となり、確定申告書の再提出で対応できます。

「確定申告書等作成コーナー」を利用しデータを保存していれば、申告内容を復元して間違っていた部分の修正だけで足りるので、やり直しの手間もかかりません。

申告期限までの最後に提出した申告書の内容で確定されます。

申告期限が1か月延長されたことにより、令和元年分で訂正申告できる期間も4月16日までに延長されます。

訂正申告の注意点

ただ還付申告を訂正すると、還付金の受け取りまで1回の提出より時間がかかる傾向にあるので注意してください。

特に還付金の支払いが決まってから訂正すると、取り消し処理も行われる関係で遅くなりますし、1回還付されてから返還することもありえます。

また最後に提出した申告書が3月17日以降の場合、住民税や国保などへの申告内容の反映が遅れる可能性もあります

【関連記事】:【4/16期限延長】「確定申告書3/17以降提出」で住民税や国保などへの反映遅れが起こる理由を解説します。

期限後のやり直しは修正申告・更正の請求

一方申告期限後のやり直しは、確定申告書の再提出では済まなくなります。

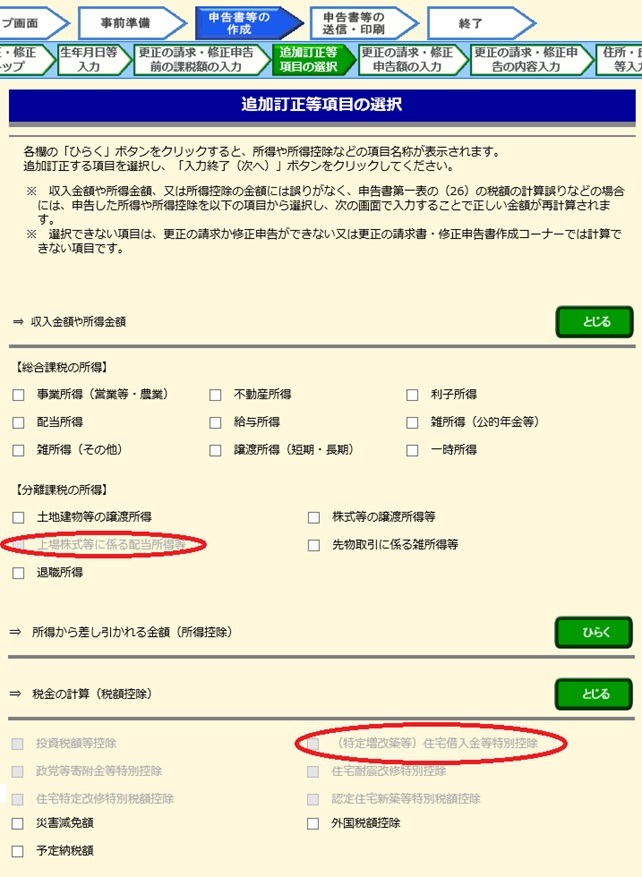

やりなおした結果納税しなければならない場合は修正申告、還付金が発生する場合は更正の請求で作成する書類は全くと言っていいほど異なりますが、確定申告書等作成コーナーではやり直しを行えばどちらを作成するかは自動判定されます。

問題を2つ挙げると、1つ目は更正の請求は厳格な審査となるため、添付しなくて良くなった書類の提出も必要なことです。

例えば医療費の領収書・源泉徴収票も証拠書類となるため、4月17日を過ぎれば提出を求められます。

2つ目はさらに大きな問題で、何でも修正申告・更正の請求が認められるわけではないという点です。その意味では、申告期限までに訂正申告を済ませた方がいいケースもあります。

株・FXなどで「更正の請求」不可のものは訂正で済ませたい

更正の請求ができないもので税額への影響が大きいものとして、住宅ローン控除があります。期限内の確定申告で全く住宅ローン控除を申告せず、更正の請求で追加することは認められていません。

そのほかに更正の請求や修正申告が認められないものとして目立つのは、株やFXなど分離課税の金融所得に関するものです。

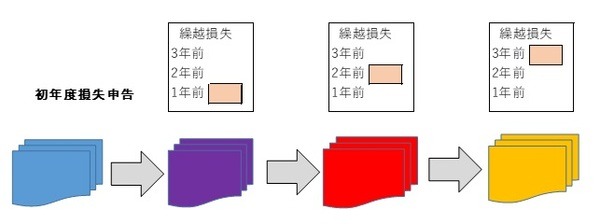

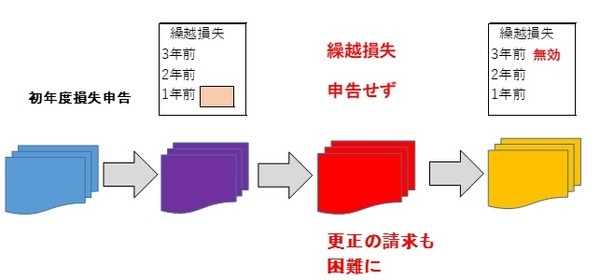

3年前までの繰越損失の申告

繰越損失の申告は、損失が発生した年で申告したのち、その後も連続して確定申告書を提出することが求められます。

一旦繰越損失がないまま確定申告し、更正の請求で繰越損失を追加することは、通達上は認めていますが作成コーナーではできません。

訂正申告はその縛りが無いので、忘れていたと思ったら平成30年分の確定申告書控を用意して、期限内に訂正申告しましょう。

源泉徴収あり特定口座の申告

ここからFXのような先物取引に係る雑所得には関係なく、上場株式や投信の話になりますが、源泉徴収あり特定口座の譲渡所得は、20.315%の所得税・住民税が徴収されているため、申告の対象とするかしないかを選択できます。

しかしいったん確定申告して申告期限が過ぎてしまった場合、あとで申告対象としたものを外すとか、逆に申告対象としなかったものを申告する形で更正の請求はできません。

事前にどれを申告したら有利かツール・システムでシミュレーションしておくと良いのですが、申告対象とする・しないの判断が妥当でないと思ったら、申告期限までの訂正申告でしか直せる保証はありません。

上場配当の申告および課税方式

上場株式の配当や特定公社債の利子なども、20.315%の所得税・住民税が徴収されているため、申告の対象とするかしないかを選択できます。

こちらもいったん確定申告して申告期限が過ぎてしまった場合、あとで申告対象を変える形で更正の請求はできません。

また配当所得に関しては総合課税・申告分離課税の選択もできますが、課税方式の変更に関しても更正の請求はできません。

こちらも事前に有利な課税方式をシミュレーションしておくとよいのですが、不利な方式で申告していると思ったら、直せる保証があるのは期限内の訂正申告です。(執筆者:AFP、2級FP技能士 石谷 彰彦)