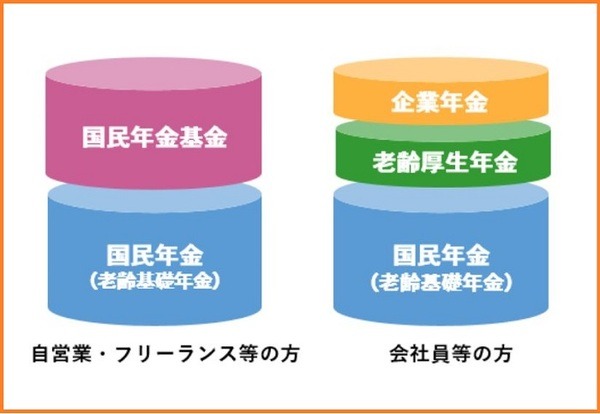

国民年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する公的年金です。

しかし、同じ国民年金の被保険者であったとしても、自営業などの第1号被保険者と厚生年金の被保険者でもある会社員などの第2号被保険者とでは将来の年金額に大きな差がでます。

この将来受け取る年金額の差を解消するために創設された制度が「国民年金基金制度」です。

今回は、「国民年金基金制度」とはどのような制度でどのようなメリットがあるのかについて詳しく解説していきます。

目次

「国民年金基金」とは

会社員などの国民年金の

一方で、自営業者などの国民年金の「第1号被保険者」は、「老齢基礎年金」しか受給できません。

そのため、自営業者などの国民年金の

のです。

「国民年金基金」の加入条件

「国民年金基金」に加入できるのは、次の条件にあてはまる人です。

・ 国民年金に任意加入している60歳以上65歳未満の人

・ 海外に居住していて国民年金に任意加入している人

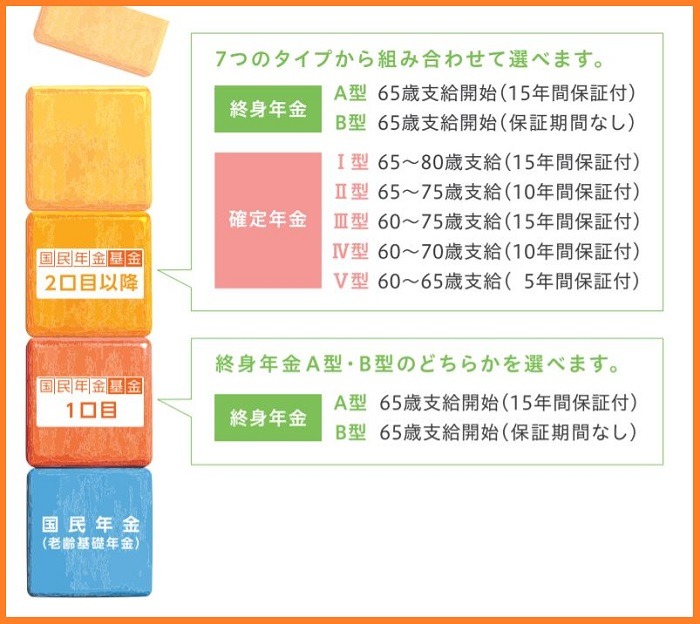

「国民年金基金」の種類

「国民年金基金」の種類は全部で7種類あります。

2口目以降は7種類から自由に組み合わせて選ぶ

ことができます。

また、「国民年金基金」の掛金上限は月額6万8,000円です。

「国民年金基金」の7種類は以下の通りです。

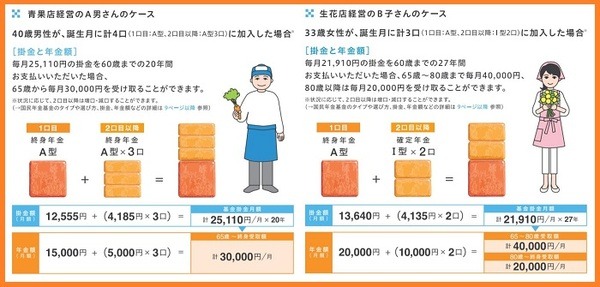

1. 終身年金(A型とB型の2種類)

65歳から生涯年金か受け取れ、年金受給前や保証期間中に死亡しても遺族に一時金が支給されます。

B型:

65歳から生涯年金か受け取れます。

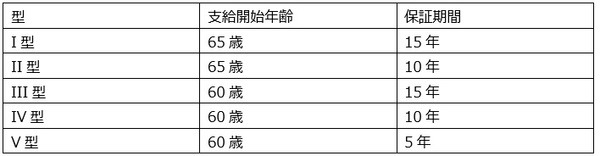

2. 確定年金(I型~V型の5種類)

「国民年金基金」のメリット

「国民年金基金」に加入すると、どのようなメリットがあるのでしょうか。

以下は「国民年金基金」のメリットです。

1. 将来受け取る年金額が確定していること

毎月の掛け金によって将来受け取る年金額が確定しているため、老後のプランが立てやすいことがメリットです。

2. 終身年金は一生涯受給できること

国民年金基金の1口目は終身年金から選択する必要があるため、終身年金部分については一生涯受給できます。

3. 税制優遇があること

毎月の掛金は、全額社会保険料控除の対象です。

また、受給した年金も公的年金等控除の対象です。

4. 変更が可能なこと

加入時のプランからの変更が可能です。

ライフプランに合わせて設計できます。

5. 前納すると掛金が割り引かれること

年度分の掛金を前納すると割引があります。

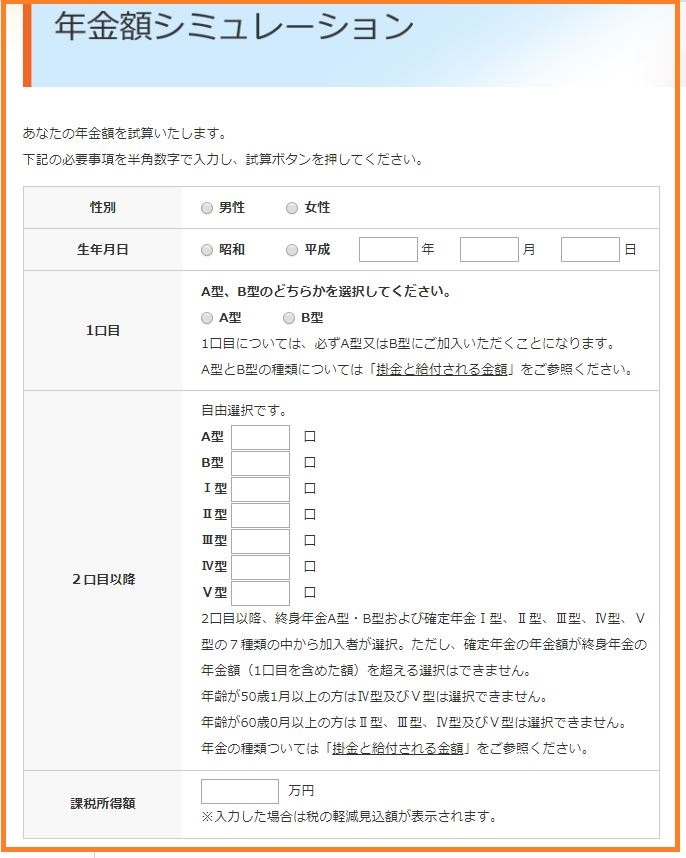

「国民年金基金」の受給金額

「国民年金基金」の受給金額は、以下のページでシミュレーションできます。

「人生100年時代」に心強い制度

「国民年金基金」は、自分で入る公的な個人年金制度です。

人生100年時代を生きるのに心強い制度であることは間違いありません。

自営業・フリーランスの皆さんで加入がまだという方は、ぜひご検討ください。(執筆者:社会保険労務士、行政書士 小島 章彦)