目次

いまの貯蓄方法について考えてみよう

皆さんは、どのような方法でお金を貯めているでしょうか。

「なかなかお金が貯まらない」とため息まじりの方は、この機会に1度考え直してみましょう。

貯蓄の方法として「生活費が余ったら貯蓄に回す」というものが自然と思い浮かぶところですが、これではなかなか貯まりません。

この方法ですと結果的に生活費の幅が広くなり、その分貯蓄に回すべきお金が流動的になってしまい、「出費の多い月は貯蓄できない」ということが繰り返されてしまう傾向にあります。

発想を転換して、将来のための貯蓄は必要なものとして最初に切り出した上で、生活費を切り出すようにします。

このとき、

・ 安易には引き出せない専用口座などに振り分けられる仕組み

の両方があるとベストです。

今回は、そんな貯蓄に役立つ財形貯蓄のお話をしてみたいと思います。

財形貯蓄とは

財形貯蓄とは、会社が金融機関と提携して給与や賞与から天引きしてお金を積み立てていく制度です。

天引きされたお金は金融機関で運用されますが、市中の定期預金と同等の有利な金利が適用される点が魅力的です。

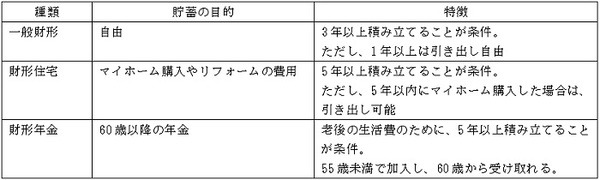

財形貯蓄は3つの種類に分けられます。

この制度は、解約を申し出ない限り引き出しができないので、確実にお金を貯めるには最適な方法といわれ、それ以外にも下記のようなメリットがありますので、今回は特にその点に注目してみたいと思います。

・ 正社員以外も加入できる

・ マイホーム購入の際に低金利の融資を受けられる

1. 利息に税金がかからない

財形貯蓄は、銀行の定期預金とよく似ていますが、「財形住宅」と「財形年金」には利息に税金がかからないというメリットがあります。

銀行の預金であれば、利息に約20%の税金(所得税+地方税)が課税されますが、財形貯蓄は「財形住宅」と「財形年金」をあわせて550万円まで利息に課税されないという優遇措置を受けられます。

もっとも、注意しなければならない点もあります。

「財形住宅」も「財形年金」も目的を定めて貯蓄するものですから、目的以外の利用の場合には、過去5年間さかのぼって課税対象となります。

財形貯蓄は、複数種類を積み立てることは可能ですが、1度積み立てはめると、途中から種類を変更することはできないので、制度加入の申込時によく検討しましょう。

2. 正社員以外も加入できる

財形貯蓄は、導入している会社に勤めている人だけが恩恵を受けられる制度ですが、正社員だけが対象というわけではありません。

パートタイマーやアルバイトのほか、継続して雇用が見込まれる派遣社員も加入できます。

派遣社員の場合には、派遣元の会社が制度導入している必要があります。

特にパートタイマーやアルバイトは、多様な働き方が可能である一方、会社の福利厚生を利用した資産形成がイメージしづらいところがあり、財形貯蓄制度を活用できることが盲点となっているので、あらためて活用を考えてみたいポイントです。

3. マイホーム購入時「低金利の融資を受けられる」

さらに、

・ 住宅手当の支給などによる援助を行っている

上記どちらかの場合で、「一般財形」を含むいずれかの財形貯蓄で50万円以上貯めていれば、マイホーム購入の際に「財形持家融資」が受けられます。

融資額は、「一般・住宅・年金の財形貯蓄合計残高の10倍以内で最高4,000万円まで、実際に必要な額の90%まで」です。

金利の設定は、5年ごとに見直す「固定金利制」です。

直近(令和元年10月1日以降)の金利は0.50%程度と市中の住宅ローンの変動金利相当となっており、低金利で融資が受けられます。

将来的にマイホーム購入を検討したい方は、好条件で融資を受けられる選択肢が広がるので、有効な貯蓄方法と言えそうです。

財形貯蓄で将来の資金を増やそう

財形貯蓄は、おおむね1口1,000円から積み立てを始めることができますし、途中で積立額の変更も可能です。

手軽に活用することができて、将来に役立つのが財形貯蓄です。

今からでも決して遅くありませんので、活用を検討してみましょう。(執筆者:今坂 啓)