目次

「変動金利」を選ばされているのか

住宅ローン利用者の内、

・ 8.5割の方が広義の変動金利(固定期間選択型を含む)

・ 6割の人が狭義の変動金利(半年で金利見直し)

を選んでいます。

変動金利を選択した8割の人が「金利が低い」ことを選んだ理由としています。

住宅ローン利用者は住宅・販売事業者(建築業者・不動産会社)の情報や勧めによって、月々の返済額が少ない変動金利を選んでいます。

金融機関が変動金利を勧めるのは、儲けが低くても損をしない為です。

住宅ローン利用者は、自身の返済計画でなく、住宅・販売事業者や金融機関の都合で選ばされているかもしれません。

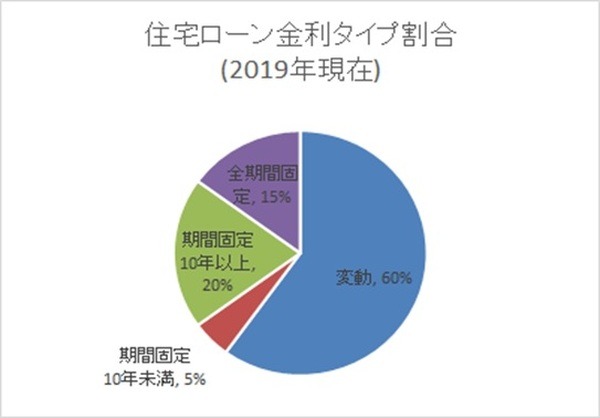

住宅ローン金利タイプ割合

住宅ローン金利タイプの使用比率は大まかに見ると、

・ 固定期間10年未満 → 5%

・ 期間固定10年以上 → 20%

・ 全期間固定 → 15%

です。

住宅ローンの貸出元は、変動金利と固定金利を扱う銀行や信金等の民間金融機関と、フラット35(全期間固定金利)のみを扱うモーゲージバンク、その他(生保会社・損保会社)があります。

民間金融機関等と、モーゲージバンクその他の貸出量の比率は、9対1です。

住宅ローン利用者の9割は、民間金融機関の住宅ローンを利用しています。

これを変動金利利用者で考えると、民間金融機関で住宅ローンを借りる際は、 約9.5割の人が広義の変動金利を選んでいます。

金利タイプ選択の情報源

住宅・販売事業者

住宅ローン利用者は変動金利を選ぶ際に、何を情報源としているのでしょうか。

機構調査では、変動金利利用者(フラット35以外)の約半数が、住宅販売の情報源を選択しています。

・ モデルルームからの情報 8%

住宅・販売事業者(営業マンなど)の勧めで住宅ローンを選んだという人が2割強います。

金融機関

金融機関からの情報を見ると、機構調査(13.住宅ローンを利用する上で役立った情報源、複数回答)では、約3割の人が金融機関などを情報源としています。

・ 住宅支援機構からの情報 6%

金融機関の勧めで住宅ローンを選んだという人が1割強います。

このように住宅販売事業者はかなりの影響力があり、 金融機関からも一定の影響力があることがわかります。

住宅・販売事業者の住宅ローンの取扱

住宅・販売事業者は、住宅ローンの取次・事務代行などを行います。

この手数料は微々たるもので、住宅ローン使用の有無は、売買額とは何ら関係がありません。

住宅・販売事業者の本音は、確実に融資承認がおりる住宅ローンを使って、自社の住宅を購入してくれることです。

しかし住宅購入者は月々の返済金額を減らしたいので、住宅・販売事業者は、融資承認の可能性が高い金融機関の金利が1番安い変動金利を勧めます。

金融機関の住宅ローンに対する立場

変動金利を勧める理由1:利益を出したい

金融機関の住宅ローンは、自社で貸し付けるタイプと、フラット35を貸し付けるタイプがあります。

自社で貸し付ければ利息も収入になりますが、フラット35は代理業務で収入は手数料のみなので積極的に行いません。

変動金利を勧める理由2:安い金利を見せたい

住宅ローン利用者のほとんどは、初回利用者で、住宅ローンの事に詳しくありません。

1つの金融機関には、何種類の住宅ローンがあります。

住宅ローン利用者は金融機関を比較する際に、各金融機関の1番安い金利を比較対象にするので金融機関側の広告は、1番低い変動金利を強調します。

窓口の担当者は、変動金利の金利を優先的に説明するようになります。

変動金利を勧める理由3:損益を出したくない

金融機関は、利益が薄くても損益にならない変動金利を優先します。

金融機関は短期間で資金を調達し、調達金利より高く貸し出すことによって利益を得ます。

基本的に期間が長い方が、金利が高くなります。

変動金利の場合、定期的に請求金利の見直しができます。

金融機関は調達金利より高い利息を、住宅ローン使用者に請求できるので、金融機関は損をしません。

調達金利が上れば、住宅ローンの金利を上げます。

固定金利の場合は、住宅ローンの金利を上げられません。

調達金利が上昇すえば、損失を出す恐れがあります。

期間固定10年以上が2割いる理由

「全期間固定は割高感がある」

と感じる住宅ローン利用者に対して好評です。

折衷案を提示することで、全期間固定(フラット35)への流出を防いでいます。

参照:

平成30年度(2018年度)「民間住宅ローンの実態に関する調査結果報告書(pdf)」平成31年3月(2019年)国土交通省 住宅局

民間住宅ローン利用者の実態調査 「民間住宅ローン利用者編 2018年度第2回(pdf)」住宅金融支援機構 国際・調査部 2019年6月

住宅ローンの返済は長期

金利の安い変動金利が多く利用されているのは 、

・ 支払利息を少なく押さえたい住宅ローン利用者

・ 月々の返済金額をなるべく少なく見せることによって、住宅購入を促したい販売者

・ 金利の逆ザヤを抑えたい金融機関

三者の合作です。

住宅ローンは最長35年間継続するので、借りるときの金利だけじゃなく、返し続けている間の金利も考えなければなりません。

住宅ローン利用者家族の、収入や家計の変化やライフプランの考慮が必要です。

不動産や金融関係ではない、第3者的な立場の人に相談するなどもして、長い将来を考えてください。(執筆者:金 弘碩)