生前贈与は相続税を節税するための手段であり、贈与税の特例制度などを利用して、親から子へ不動産を名義変更するケースは、税務署職員時代に多く見かけた事例です。

ただ節税のために生前贈与したはずが、何も対策をしないでそのまま相続した方が、納める税金が少なく済んでいたことは意外にあります。

そこで本記事では、不動産を生前贈与すると損するケースを3つご紹介します。

目次

1. 贈与時点から不動産価値の値下がりが続く場合

不動産の生前贈与をした場合、贈与した年の土地の価値を算出し、贈与税を納めます。

相続税も贈与税と同様に、相続開始時点の土地の価値を算出し、相続税の計算をします。

贈与税と相続税の税率は異なるので、単純に比較はできません。

ただ贈与時点よりも、相続時点の土地の価値が下がっていれば、その分課税対象額は減るため、相続税として税金を納めた方が節税になるケースがあります。

2. 登録免許税と不動産取得税が高い場合

不動産を名義変更する場合、贈与税・相続税以外にも支払う税金があります。

登録免許税は、不動産を登記した際に支払う税金です。

不動産取得税は、不動産を取得したことに対して支払う税金です。

この2種類は、税金を支払う原因(贈与や相続など)によって、税率が異なります。

登録免許税

登録免許税の税率は以下の通りです。

・ 相続登記:不動産の価額 × 0.4%

不動産取得税

不動産取得税の税率は以下の通りです。

・ 相続取得:非課税

登録免許税と不動産取得税は贈与の方が得

登録免許税と不動産取得税に関しては、贈与よりも相続を原因として税金を支払った方が得です。

そのため相続税対策で生前贈与する場合には、贈与税以外にも登録免許税と不動産取得税を納める金額を加味しなければなりません。

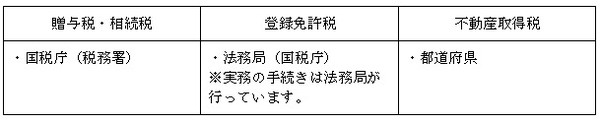

なお贈与税・相続税と、登録免許税、不動産取得税は、管轄する機関がすべて違いますのでご注意ください。

3.「小規模宅地等の特例」が適用できる場合

相続税の中で、節税効果の高い特例の一つに「小規模宅地等の特例」があります。

小規模宅地等の特例とは、自宅や事業用として利用していた土地の相続税評価額を最大8割減額できる制度です。

小規模宅地等の特例の対象となる土地は、相続開始時に被相続人(亡くなった人)の所有していた土地が対象です。

土地を生前贈与すると、その土地に対して小規模宅地等の特例は適用できません。

したがって小規模宅地等の特例が適用できる土地は、相続を待ってから取得した方が得になる可能性が高いのです。

節税効果のある特例制度は時代によって変化する

贈与税には、「住宅取得等資金贈与の非課税の特例」や「相続時精算課税制度」など、節税効果が期待できる特例制度はいくつもあります。

ただ特例制度の多くは、時代や政策などによって変化し、新たに創設された特例の方がより節税効果が高い可能性もあります。

もともと不動産を贈与する予定だった人は、利用できる特例は積極的に使ってください。

ただし、特例制度を利用したいという理由だけで生前贈与すると、損をしてしまう可能性があることは覚えておきましょう。(執筆者:平井 拓)